استمرار سيطرة البنوك على عمليات الوساطة رغم إقرار فصل الخدمة منذ 2008

12 شركة وساطة مالية من أصل 30 شركة تسيطر على 92% من حجم السوق

الجزيرة - وحدة التقارير والأبحاث الاقتصادية:

بعد فترة طويلة من قيام البنوك المحليَّة بأدوار مزدوجة كمتلقٍ للودائع وكمقرض وكوسيط بسوق الأسهم، أقرّت هيئة السوق الماليَّة في 2008م تطبيق قرار فصل خدمات الوساطة الماليَّة عن البنوك كخطوة مهمة لإنهاء سيطرة واحتكار البنوك لسوق الأسهم.. بالفعل تَمَّ إصدار الكثير من التراخيص لشركات الوساطة.. وعدّ جميع المراقبون أن هذه الخطوة كفيلة باستقرار البنية التحتية لسوق الأسهم.. وخصوصًا بمعرفة أن مكاتب الوساطة الماليَّة تُعدُّ ركنًا إستراتيجيًّا في بنية أسواق الأسهم على المستوى العالمي.. ولكن السؤال المهم الآن: كيف هي بنية الوساطة الماليَّة بالسوق السعودي بعد مرور خمس سنوات تقريبًا على تنظيمها وقرار الفصل؟ هل نجح الفصل؟ وهل حقق التطلعات؟

تطوّر عدد شركات الوساطة: حدثت نوع من الطفرة خلال الفترة (2008-2010م) في تأسيس شركات الوساطة ونما عدد الأشخاص المرخص لهم من هيئة السوق المالية، وكانت أحلام وتطلعات هذه الشركات مبنية على رؤية أن السوق سيتحرّر ويتوزع ما بين شركات الوساطة حسب جهودها وخبراتها.. ووصل عدد هذه الشركات المتقدِّمة للحصول على تراخيص (بمختلف أنواعها) في بعض الأوقات إلى ما يزيد عن (100) شركة.. وبعض هذه الشركات أنفقت نفقات باهظة على تلبية اشتراطات هيئة السوق المالية، وخصوصًا فيما يتعلّق بتلبية اشتراطات العنصر البشري من خبراء ومحللين ماليين وغيرهم.. إلا أنّه حسب احصاءات مارس 2014م لهيئة السوق المالية، فإنَّ عدد شركات الوساطة المرخص لها حاليًّا يصل إلى (30) شركة مرخصًا لها فقط.. الأمر الذي يعني فشل عدد كبير من شركات الوساطة، وخروجها نهائيًّا من السوق.

شكل وهيكلية شركات الوساطة الماليَّة حاليًا:

رغم وجود عدد (30) شركة وساطة ماليَّة بالسوق حاليًّا، إلا أن حوالي (12) شركة منها هي شركات تابعة لبنوك محليَّة.. هذه الشركات هي عبارة شركات أسستها البنوك للتوافق مع قرار فصل البنوك عن سوق الأسهم.. إلا أن المدقق سيلحظ أنّه لا فرق بين هذه الشركات والبنوك التابعة لها.. ولكن تعاملات هذه الشركات في وساطتها إنما تعامل على خلفية وقوة وتعاملات بنوكها بالسوق، لدرجة أنّه قد يصعب التفرقة بين البنك وشركة الوساطة التابعة له، بل إن البنوك أمعنت في استغلال قوة وجودها بالسوق واسمها التجاري في بناء وتأسيس شركات وساطة ترتبط أسماؤها باسم البنك بشكل مباشر.. فمصرف الراجحي أسس الراجحي المالية، والبنك الأهلي أسس الأهلي كابيتال، وبنك سامبا أسس سامبا كابيتال، والبنك الفرنسي أسس شركة فرنسي كابيتال.. أيّ أن الفصل كان شكليًّا.

ومن جانب آخر، يوجد عدد آخر من شركات الوساطة تنتمي بنفس الطريقة للبنوك الاستثمارية أو الأجنبية العاملة في السوق المحلي، مثل دويتشه ومسقط والإمارات دبي الوطني.. في المقابل يوجد عدد قليل للغاية من شركات الوساطة المستقلة التي لا تتبع لأيِّ بنك أو مصرف محلي أو أجنبي.

سيطرة شركات الوساطة التابعة للبنوك على السوق:

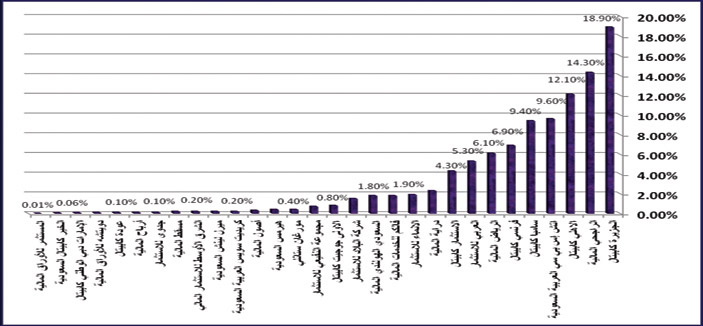

رغم تطبيق قرار الفصل، وبالرغم من دخول عدد جديد من الوسطاء الجدد المرخص لهم من خارج نطاق البنوك المحليَّة، إلا أن السوق في عمقه لا يزال محتكرًا ومتركزًا في شركات الوساطة الماليَّة التابعة للبنوك نفسها.. فبالرغم من أن قيمة التداول لشركات الوساطة بلغت في مارس 2014م حوالي 387.9 مليار ريال، إلا أن شركات الوساطة الماليَّة التابعة للبنوك التي يصل عددها إلى (12)، استحوذت وحدها على حوالي 356.5 مليار ريال منها، أو ما يعادل نسبة 92.1 في المئة.. فماذا تبقي للشركات الأخرى؟

أي إن الـ(18) شركة وساطة ماليَّة الأخريات بالسوق تتقاسم فيما بينها قيمة تداولات بقيمة 31.5 مليار ريال، أو ما يعادل 7.9 في المئة من قيمة السوق، وبالتالي سيكون حصة كل منها لا تزيد عن 0.5 في المئة تقريبًا، بل إن أربع شركات وساطة تعمل بالسوق لم تستطع الاستحواذ على قيمة تناهز الـ0.1 في المئة من قيمة سوق الوساطة..

فبينما حصلت الجزيرة كابيتال على حصة سوقية بقيمة 73.2 مليار ريال من سوق الوساطة، حصلت شركة المستثمر للأوراق الماليَّة على حصة لا تتجاوز 20 مليون ريال، وحصلت شركة الخير كابيتال السعوديَّة على حصة بقيمة 220 مليون ريال.

وجدير بالملاحظة أن بعض شركات الوساطة الماليَّة المستقلة يعاني معاناة شديدة، وخصوصًا عندما نعلم أن نسبة العمولة ليست مرتفعة، وبالتالي فإنَّ مشاركتها بهذه القيمة المتدنية من قيم التداولات يعني أن إيراداتها من العمولة قد لا تغطي مستوى نفقاتها التشغيلية.. أيّ أن المستقبل قد يحمل في طياته خروجًا وفشلاً جديدًا لبعض شركات الوساطة العاملة حاليًّا بالسوق، وخصوصًا في ظلِّ فشلها في الحصول على حصة سوقية تصل إلى 0.1 في المئة من حجم السوق.

أسباب الفشل والتحدِّيات التي تواجه شركات الوساطة المستقلة:

أهم أسباب الفشل استمرار سيطرة شركات الوساطة الماليَّة التابعة للبنوك على تداولات الأسهم، وهذه السيطرة تتأتى من عدَّة اتجاهات، أهمها سعي العملاء لتوحيد حساباتها الجارية والادخارية والائتمانيَّة وأيْضًا حسابات التداول والربط بينها، أيّ أن كل عميل يسعى لفتح حساب تداول أو وساطة لدى البنك الذي يتعامل معه في الودائع والقروض.. وأحيانًا البنوك نفسها تروج لهذا التوحيد من خلال تقديمها لتسهيلات لعملائها لفتح حسابات تداولهم لديها، كمعدلات فائدة تمييزية أو تسهيلات ائتمانيَّة غير مباشرة أو أيّ مزايا أخرى..

أما الشيء الأهم، فهو ضعف البنية التحتية لشركات الوساطة الماليَّة المستقلة، وخصوصًا في مقراتها وصالات تداولات العملاء، خلافًا عن الشركات التابعة للبنوك، التي تستغل قدرات البنية التحتية الواسعة لديها.. وخصوصًا أن كل شركة وساطة تابعة لبنك يمكنها استغلال مقرات البنوك بفروعها بكافة المناطق والمدن والقرى في عمليات الوساطة لعملائها.. فكيف يمكن أن أقارن شركة وساطة ماليَّة لا تمتلك سوى فرع وحيد أو حتَّى فرعين أو ثلاثة بالمدن الرئيسة (كالرياض والدمام وجدة) بشركة وساطة تابعة لبنك يمتلك حوالي (500) فرع؟

حلول مقترحة.. في الماضي ظهرت شركات الوساطة كأجزاء من البنوك، ثمَّ ظهرت دعوات لتحويل شركات الوساطة الماليَّة إلى بنوك استثمارية، ولكن يبدو أن هذه الدعوة لم تلق التأييد التام.. الآن توجد دعوات لتحول شركات الوساطة الماليَّة التابعة للبنوك إلى شركات مساهمة مستقلة عن بنوكها.. وهذه الدعوة الآن ترى أن الوضع الحالي غير مرضٍ ويحتاج إلى تعديل جوهري لتحقيق المنافسة العادلة ما بين شركات الوساطة بالسوق.

إن الأمل معقود على شيئين:

(1) إعادة تأسيس شركات الوساطة الماليَّة المستقلة ككيانات ماليَّة كبرى حقيقية قادرة على منافسة البنوك وخصوصًا من حيث الانتشار الجغرافي.. ولا سيما لو طرحت هذه الشركات نفسها كشركات مساهمة كبرى.

(2) النظر في تحقيق الفصل الحقيقي بين شركات الوساطة الماليَّة التابعة للبنوك عن بنوكها.. لأن الوضع الحالي لا يزال مشوبًا بعلاقات وتداخل بين هذه الشركات وبنوكها (حتى ولو بشكل غير مباشر أو بشكل غير مقصود).. واقتراح تحوَّل هذه الشركات للوساطة إلى شركات مساهمة مستقلة قد يكون حلاً مناسبًا للقضاء على هذا التداخل الذي يضعف معايير العدالة بالسوق.