تحليل - وليد العبدالهادي / جلسة الأمس:

تحليل - وليد العبدالهادي / جلسة الأمس:

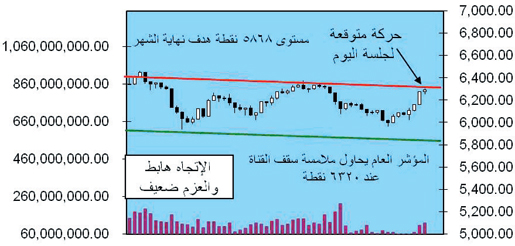

آخر جلستين للمؤشر العام تشيران إلى دخول سيولة جديدة في كل من بنك الرياض وسابك وشركات تقبع دون القيمة الإسمية والدفترية، هذا الدعم جاء مدفوعا من الخارج وبعوامل أساسية نذكر منها إنخفاض في الدولار مصحوب بارتفاع في خام نايمكس يعبر عن ارتفاع في شهية المخاطرة والسبب الرئيسي له إعلان أمريكا عن حزمة اقتصادية قد تؤجل الانكماش أو تقصر عمر الركود قليلا، هذا أكبر ما يمكن أن يحدث لكن لنرَ ما حجم تأثير هذه الحزمة، طبعا الأسواق تفاعلت إيجابا مع الخبر وأنقذتهم قليلا من شهر سبتمبر وما يشكله من رعب لأسواق الأسهم بالذات، وكان السهم الأكبر تأثيرا في حركة جلسة الأمس سابك التي وصلت إلى 88.25 ريال حيث ابتعدت عن دعم 83 ريالا لكن تشكل منطقة 88 ريالا صعوبة حاليا، كما أن البنوك بشكل عام تفاعلت ويراها صانع السوق أقل كلفة في شد عزوم المؤشر العام وبلغ القطاع المصرفي مستوى 16850 نقطة وهي منطقة حساسة بحاجة إلى إستمرار في تدفق السيولة وبنسق نمو مطرد، وبإغلاق السوق عند 6274 نقطة يستمر المؤشر العام في الحركة داخل القناة الهابطة، وما حدث حتى الآن يعتبر رحلة شراء مؤقتة. أما العزوم فبلغت الكميات 107 ملايين سهم فيها نمو ويدل على الشراء كان حقيقيا، لكن يجب أن يستمر هذا النمو في الكميات على الأقل حتى منتصف الأسبوع لنتأكد من أن الهدف ليس للمضاربة واستغلال العطلة وإغلاق الأسواق ليومي السبت والأحد.

جلسة اليوم:

الدولار مرشح للهبوط أكثر والأصول ذات العائد المرتفع مثل الأسهم يبدو أن لها نصيبا من السيولة هذا الإسبوع؛ لذا ممكن أن تكون الأيام القليلة المتبقية لما قبل الإجازة خضراء لكن المخاوف من إغلاق السوق واستمرار بقية الأسواق ولا يعلم المستثمرون: هل هناك أخبار سلبية خلال العطلة أو إيجابية؟ لذا ممكن أن نرى نموا في أحجام التداول وتنشيط لمحافظ كبيرة خلال جلسة الأحد والاثنين لترتيب السيولة، وبعد دمج حركة التداول لآخر 58 جلسة يرجح أن يغلق السوق عند 6295 نقطة.

محلل أسواق المال

waleed.alabdulhadi@gmail.com 10