تفاعلاً مع الارتفاعات المتتالية في البورصات الأوربية أغلقت سوق الأسهم المحلية على ارتفاع بحوالي 235 نقطة، وقد قاد قطاع المصارف موجة ارتفاع على مدى الأسبوع المنصرف ربح خلالها 4.6% في ضوء انتعاش البورصات الأوربية.. أيضا أحرز قطاع البتروكيماويات ارتفاعا بنسبة بلغت 3.7% استجابة لصعود أسعار النفط إلى مستويات 77 دولارا للبرميل تقريبا.. أما على صعيد السيولة المتداولة، فقد سجلت ارتفاعا ملحوظا هذا الأسبوع، حيث ارتفعت من 17.6 مليار ريال للأسبوع الماضي إلى حوالي 21.2 مليار ريال هذا الأسبوع المنصرف، بزيادة قدرها 20.1%.. وهذا الارتفاع الكبير في السيولة أصبح يثير جدلا واسعا حول هل هي سيولة تجميعية أم تصريفية؟ وبخاصة مع اقتراب موعد الإعلان عن نتائج الربع الثاني لأعمال الشركات..

تفاعلاً مع الارتفاعات المتتالية في البورصات الأوربية أغلقت سوق الأسهم المحلية على ارتفاع بحوالي 235 نقطة، وقد قاد قطاع المصارف موجة ارتفاع على مدى الأسبوع المنصرف ربح خلالها 4.6% في ضوء انتعاش البورصات الأوربية.. أيضا أحرز قطاع البتروكيماويات ارتفاعا بنسبة بلغت 3.7% استجابة لصعود أسعار النفط إلى مستويات 77 دولارا للبرميل تقريبا.. أما على صعيد السيولة المتداولة، فقد سجلت ارتفاعا ملحوظا هذا الأسبوع، حيث ارتفعت من 17.6 مليار ريال للأسبوع الماضي إلى حوالي 21.2 مليار ريال هذا الأسبوع المنصرف، بزيادة قدرها 20.1%.. وهذا الارتفاع الكبير في السيولة أصبح يثير جدلا واسعا حول هل هي سيولة تجميعية أم تصريفية؟ وبخاصة مع اقتراب موعد الإعلان عن نتائج الربع الثاني لأعمال الشركات..

اقتراب موعد صدور نتائج

أعمال الربع الثاني..

الكثير من المحللين يفسر الصعود أو الهبوط من خلال الاستجابة للمتغيرات العالمية، وبخاصة المتغيرات التي ترتبط بالبورصات الأوربية أو الأمريكية، إلا أننا اعتدنا أن تكون هذه الاستجابة سلبية وقوية وواضحة عندما تكون الأوضاع على المستوى العالمي هي أوضاع سلبية.. أما في حالة الأوضاع الإيجابية، فقد يختلف الوضع بعض الشيء، حيث أن المؤشر العام للسوق عادة ما يستجيب بشكل إيجابي عندما يكون لديه مستجدات أو تطورات إيجابية على المستوى المحلي ويأخذ في طريقه التفاعل مع المتغيرات العالمية الإيجابية، وبخاصة إذا كانت هذه التطورات قادرة على خلق توجهات مضاربية لدى المحافظ الكبرى.. رغم أن الحقيقة هي أن المحافظ الكبرى هي التي تستغل أي محفزات إيجابية للمضاربة على الصعود.. وهو الأمر الذي يثير الشك حول موجة الصعود الحالية.. بالتحديد يفصل السوق عن بدء صدور نتائج أعمال الشركات للربع الثاني من أسبوعين إلى ثلاثة أسابيع، وبالتالي فإن السوق ككل خلال هذه الفترة معرض لمضاربات شرسة.

توقعات بتحسن نتائج

أعمال الربع الثاني للشركات ..

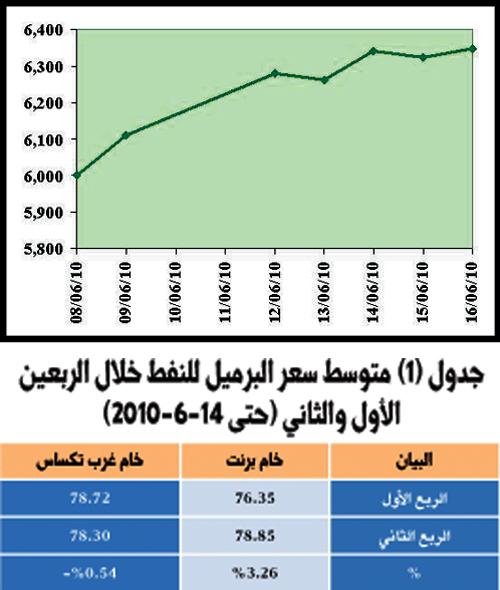

لا يزال السوق منقادا بقطاعين هما المؤثران.. البتروكيماويات والمصارف.. وقطاع البتروكيماويات تتأسس نتائج أعمال شركاته بوجه عام حسب متوسط سعر النفط خلال الربع المعني وهو الربع الثاني.. ويمكن بسهولة وبعيدا عن التفاصيل توقع نتائج أعمال القطاع من خلال معرفة معدل التغير في متوسط سعر النفط للربع الثاني مقارنة بالربع الأول، وبناء عليه يمكن تحديد معدل التغير في أرباح سابك مثلا خلال هذا الربع.. وبالنظر للجدول (1) نلحظ أنه رغم أن أسعار النفط سجلت تراجعا خلال الربع الثاني إلى حد كبير في ضوء مخاوف تراجع الطلب العالمي في سياق تداعيات أزمة اليونان واليورو، إلا أن متوسط سعر خام برنت لا يزال يسجل ارتفاعا خلال الربع الثاني عن متوسطه للربع الأول بنسبة بلغت حوالي 3.3% (بيانات الربع الثاني مأخوذة حتى 14 يونيه من هذا العام فقط).. وعليه، فيمكن توقع حدوث ارتفاع طفيف في أرباح غالبية شركات البتروكيماويات، وعلى رأسها شركة سابك للربع الثاني عنها للربع الأول، طبعا هذا تحليل مبسط .. أما قطاع المصارف، فهو أكثر تعقيدا، ومرتبط بالإفصاح عن مدى تعرض هذه المصارف للأزمات (أهمها أزمة اليونان) التي أثيرت خلال الربع الثاني.. إلا أنه من الجدير بالذكر أنه حتى لو افترضنا أن هناك تعرضا (رغم أن ذلك احتمال ضئيل جدا)، فإن تأثير هذا التعرض لن يظهر خلال هذا الربع ولا حتى الربع الذي يليه.

تجميع أم تصريف..

خلال الشهر الماضي وعندما كان المؤشر ينحدر لأسفل وكانت موجة الهبوط غير مبررة، وبخاصة عندما بدأت تستعيد الأسواق كبوتها من أزمة مديونية اليونان، ففي الاعتقاد أن كل هبوط كان يخالطه تجميع، وهذه هي طبيعة الأسواق، وبالطبع فإن المجمعون هم المستثمرون الإستراتيجيون أو المحافظ الكبرى.. الآن وقد بدأ الصعود، فليس من المؤكد أن تستمر التوجهات التجميعية، وبخاصة في ظل الارتفاع الملموس في السيولة المتداولة.. حيث من المتوقع أن تستمر موجه الصعود مع بعض التفريغ للشحنات المجمعة، وهذا الصعود محتمل أن يَقوى خلال الأسبوع التالي أيضا، ولكن يمكن أن تنكسر موجة الصعود فجأة وفي أي لحظة وربما يحدث هبوط سريع.. وتتحدد فترة الصعود الحالية حسب مدى تقبل الأسهم الكبرى (سابك والراجحي وأخريات) لارتفاعات جديدة في أسعارها أو بمعنى آخر مدى تضخم أسعارها السوقية الحالية.

قوة السيولة والصعود..

يعود اندفاع السيولة بقوة إلى السوق هذه الأيام إلى اقتراب فترة الإجازة الصيفية، والتي غالبا ما تمتد خلال شهري يوليو وأغسطس .. بل إن هذه الإجازة تلتصق هذا العام بشهر رمضان، وبالتالي فإن حالة من الركود من المتوقع أن يدخل فيها مؤشر السوق خلال الشهور الثلاثة المقبلة، بعد انتهاء وليمة مضاربات نتائج أعمال الربع الثاني مباشرة.. لذلك، فإن كل ذي أمل في ربح ليس أمامه سوى هذه الفترة.

د. حسن أمين الشقطي

محلل اقتصادي