الجزيرة - وليد العبدالهادي *

الجزيرة - وليد العبدالهادي *

مشاريع حكومية قياسية وشريكها

يعاني نقص التمويل

الناتج المحلي الإجمالي المستهدف لخمس سنوات قادمة 3 تريليونات ريال، والنمو المرصود 4 % ضعف النمو السكاني الحالي، كما تم رصد 260 مليارا لمشاريع جديدة تمثل ثلاثة أضعاف ما اعتُمد العام الماضي، منها ما تم تنشيطه، ومنها ما هو عبارة عن مشاريع ضخمة تتعلق بتحلية المياه والصرف الصحي ونقل وتحويل وتشغيل الطاقة، إضافة إلى قطار الحرمين و(سار) للسكك الحديدية، ولا ننسى رأس الزور وحزم الجلاميد فيما يتعلق بالبنى التحتية للاستفادة العظمى من الثروة المعدنية وتسهيل مشاريع سابك التي أُعلنت أخيراً وإكمال ما تبقى في المدن الاقتصادية.. كل هذا يتطلب مشاركة من القطاع الخاص، ومعروف أن هذا القطاع محروم من إقراض البنوك بسبب تحفظها.

مسح سريع على شهية الإقراض

لدى البنوك المحلية

عندما نتحدث عن سوق الإقراض في المملكة لا بد أن نذكّر بأن الموجودات نمت 17 %، والمطلوبات للقطاع الخاص نمت 1 % عن الربع الأول من 2009م، وهي نسبة مخجلة، لكن نسبة الاحتياطيات لرأس المال بلغت 75 %، وهناك إمكانية لرفع رؤوس الأموال.. بالنسبة إلى البنوك أيضا مطلوبات القطاع الخاص بلغت 745 مليارا، وهي بعيدة عن سقف بازل (8 %) كمعامل كفاية رأس المال، أي بإمكان البنوك أن ترفع الرقم إلى 1.5 تريليون ريال خلال بضع سنوات قادمة. أما التمويل العقاري فيعبر عن طلب حقيقي، ويبلغ حاليا 8.5 مليار، ونحتاج إلى 75 مليارا حتى نغطي 5 % من الناتج المحلي السعودي. والدليل على تحفظ البنك حتى الآن هو نمو متوسط اتفاقيات إعادة الشراء المعاكس 3.4 % للربع الأول من هذا العام مقارنة بالربع الأول من 2009م وهو دليل ارتفاع قوي في السيولة دون تفعيلها داخل الاقتصاد، حتى أسعار الفائدة بين البنوك انخفضت إلى 0.73 % (SIBOR). وأمام البنوك طريقان للعودة إلى التمويل: إما بالملكية عبر رفع رؤوس أموال البنوك، وهذا ممكن، لكن أغلى تكلفة، أو تمويل بالدين كما فعل السعودي الفرنسي بإصدار سندات من بنوك أوروبية أخيراً، لكن أزمة التعثر السيادي وتدهور اليورو يربكان الملاءة المصرفية لكبرى البنوك الأوروبية؛ فهل يوجد من هو قادر على تعبئة السوق؟

سوق الإقراض ضخم محلياً لكن مَنْ لديه القدرة على إشباعه؟

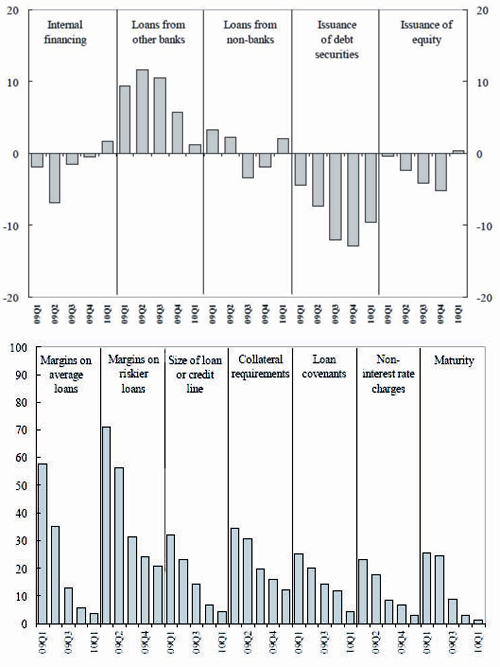

استطلاع قام به المركزي الأوروبي، أُعلن عن نتائجه مطلع هذا الشهر، تم المسح لما يقارب 119 بنكا حول سوق الإقراض، من نتائجه تراجع نمو الإقراض 13 % للربع الأول من هذا العام مقارنة بتراجع 8 % للربع الأخير من 2009م، أيضا ائتمان المستهلك للربع الأول يتراجع 13 % مقارنة بتراجع 10 % للربع الرابع من 2009م، كما أن معدلات الإقراض بين البنوك (LIBOR) انخفضت عن النصف الثاني من العام الماضي، ويظهر الجدول (رقم 1) أن متوسط هامش الإقراض في أدنى مستوى له منذ بداية العام الماضي، كما أن مستوى المخاطرة فيها تراجع من قبل المصرفيين، أيضا حجم القروض الائتمانية تراجع 11 % عن الربع الأخير من 2009م.

متوسط هامش الإقراض وحجم الائتمان

جدول (1) المصدر: البنك المركزي الأوروبي أما الجدول رقم (2) فنركز فيه على حجم القروض بين البنوك الأوروبية وزميلاتها في بقية العالم، وهنا يظهر أن الهبوط كان ملحوظا منذ الربع الأخير، كما أن الإقراض بين البنوك الأوروبية والقطاعات الأخرى تحسَّن قليلا، لكن لا يظهر أن شهية الإقراض مفتوحة لديهم. وفي أمريكا تحولات جذرية تنظيمية قد تطرأ على النظام المالي هدفها تقليل نشاط البنوك الاستثمارية في أسواق المال، والمتضرر الأكبر (جولدمان ساكس) الذي حذر من تأثير ذلك في إمكانية تراجع أرباح القطاع 20 %، وقد تكون فرصة لبنوك استثمارية أن تتحول إلى النشاط المصرفي البحت وتمول مشاريع ضخمة في أسواق ناشئة مثل السوق السعودي، وهذا ينطبق أيضا على البنوك اليابانية، وتبقى الكرة الآن في ملعب المصرفيين السعوديين؛ حيث لا بد من تحديث استراتيجيات العمل المصرفي من الآن.