د. حسن أمين الشقطي

د. حسن أمين الشقطي

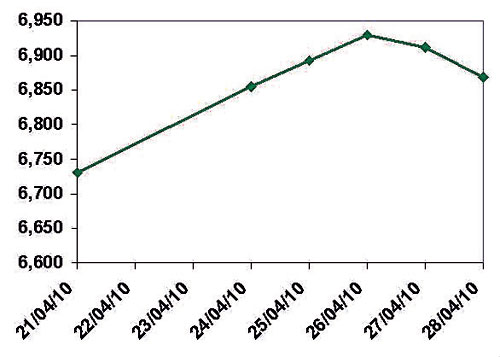

انتهى الأسبوع الماضي الجدل الذي كان محتداً حيال نتائج أعمال الشركات للربع الأول من 2010م، وهو الربع الذي ينهي قلقاً كبيراً حول المحصلة النهائية لتداعيات الأزمة المالية العالمية لغالبية الشركات إلا أن هذا الوضع لا يمتد إلى قطاع المصارف المحلية، التي لا يزال الأمر مفتوحاً حول إمكانية وجود بقايا من تداعيات متأخرة أو متحفظ في الإفصاح عنها.. بل إن المصارف أبدت في نهاية الأسبوع المنصرف استجابة للعديد من المستجدات العالمية، أبرزها أزمة جولدن ماكس وأزمة اليورو نتيجة لأزمة ديون اليونان، بشكل عزا بالبنوك أن تضغط على مؤشر السوق حتى تسببت في خسارته لحوالي 61 نقطة (خلال اليومين الأخيرين) بعد مكاسب استمرت لمدة ثلاثة أيام..

ومن جانب ثانٍ، فقد جاءت نتائج أعمال الشركات لهذا الربع على نحو جيد، ولم تخرج سوى (13) شركة خاسرة فقط (باستبعاد الشركات تحت التشغيل)، إلا أن هذه الشركات وعلى رأسها الباحة وصدق وشمس واللجين وثمار والأسماك وأخريات ليست جديدة على ساحة الخسائر في السوق، فغالباً ما حققت خسائر في الماضي، وبالتالي فإن خسائرها لا تعود بشكل كامل إلى تداعيات الأزمة المالية ولكنها خسائر نتيجة ظروفها الإنتاجية أو المالية.. الآن وقد انتهى جدل الشركات، تبقى جدل المؤشر والسوق ككل...فإلى أين يسير؟ وكم تبلغ قيمته العادلة؟

تدني قيم تداول صناديق المؤشرات المتداولة خلال شهرها الأول

رغم التفاؤل الكبير بطرح صناديق المؤشرات المتداولة، ورغم ظهور بعض الإقبال عليها خلال أيام طرحها الأولى، إلا أن الواقع الآن يثبت أن حجم وقيم التداول عليها ليست على النحو المتوقع.. فخلال الشهر الأخير (28 مارس وحتى 27 أبريل) لم تتجاوز القيمة المتداولة عليها حوالي 497.1 مليون ريال.. وتسجل قيمة تداول الصندوق الوحيد تراجعاً يوماً تلو الآخر، حتى وصلت إلى 1.5 مليون ريال خلال يوم الأربعاء الماضي، وهي قيمة تقل عن السيولة المتداولة على أي سهم بالسوق وهنا يُثار الجدل حول: أين دور هذه الصناديق في التأثير على المؤشر الرئيس للسوق كما كان متوقعاً؟.. فالحديث كان عن عمل هذه الصناديق من خلال صانع توازن، وأن هذا الصانع يمكن أن يحسّن نسبياً من أداء المؤشر العام للسوق.. في اعتقادي أن تجربة هذه الصناديق غير قابلة للتوسع والتعميم كما كان مخططاً من قبل شركة تداول، وهو ما يثبت فرضية أن الأداة الوحيدة المقبولة بالسوق هي التداول المباشر على الشركات المدرجة بالسوق، وأنه إذا كان هناك إقبالٌ على صناديق الاستثمار التقليدية في الماضي.. فهو إقبال مرتبط بالأداء الممتاز الذي صاحبها.

35 شركة بالسوق يقل عدد أسهمها المصدرة عن 30 مليون سهم

رغم الإصلاحات الكبرى التي أجرتها هيئة السوق للوصول إلى تعميق السوق وتحسين أدائه، ورغم حالة الاستقرار التي تمكنت الهيئة من الوصول إليها خلال العام الأخير.. إلا أن السوق أصبح لا يجذب سوى صغار الشركات أو الشركات متوسطة الحجم للإدراج فيه.. فلو تفحصنا الشركات المدرجة بالسوق لأدركنا بسهولة أن السوق أصبح يتضمن حوالي (53) شركة مدرجة يقل عدد أسهمها المصدرة عن (30) مليون سهم، وإذا استبعدنا علاوات الإصدار، فسنجد أن القيمة الاسمية لهذه الشركات تقل عن (300) مليون ريال، وهي قيمة ضئيلة مقارنة بمدى قوة وضخامة عدد كبير من الشركات العاملة في السوق السعودي، فهناك الكثير من الشركات الكبرى العاملة في السوق المحلي والتي يزيد حجم رؤوس أموالها عن هذه القيمة بكثير، ورغم ذلك لم تقبل على طرح أسهمهما في السوق حتى الآن.. أما الأمر الملفت للنظر أن عدد (37) شركة من هذه الشركات الصغرى هي من الشركات التي دخلت السوق حديثاً.. في اعتقادي أنه قبل أن تفكر هيئة السوق في فتح باب التداول المباشر للأجانب، وقبل التفكير في الانفتاح الكامل على العامل الخارجي ينبغي أن تبحث مسببات عدم إقبال بعض الشركات المحلية الكبرى على التحول إلى شركات مساهمة تتداول أسهمها في السوق المحلي، خصوصاً أن بالسوق المحلي ما يزيد عن (20) شركة عائلية كبرى قد يكون السوق أحوج لها كثيراً من تلك الشركات الصغرى، والتي في بعض الحالات لا تمتلك أصولاً ولا نشاطاً حقيقياً وتبدأ حياتها العملية الحقيقية لحظة دخولها للسوق.

غموض حول تراجعات سهم زين.. رغم النجاح في السوق

لا يزال هناك جدل وغموض كبيران حول أداء سهم زين.. فهو سهم لشركة تُعد من الشركات الكبرى بالسوق، وتأتي في المرتبة (22) من حيث حجم القيمة السوقية.. وقد تمَّ تشغيل شبكة الشركة في أغسطس 2008، ونجحت الشركة في استقطاب حصة تُقدر بنحو (6) ملايين عميل خلال الـ 16 شهراً الأولى لها، ويحتمل أن يكون قد تزايد هذا الرقم حالياً.. أي أن حصتها السوقية تصل ما بين 18-20% من سوق الاتصالات المتنقلة بالمملكة.. رغم كل ذلك، فإن سهم الشركة بالسوق في هبوط حاد ومستمر منذ منتصف عام 2008، عندما كان سعر السهم يصل إلى (27.5) ريال.. الآن وبعد سلسلة متواصلة من التراجعات بلغ سعر السهم (9) ريالات، أي أنه خسر حوالي (67.3%) من قيمته، وهي خسائر كبيرة أصبحت تسبب ألماً كبيراً للكثير من المتداولين الذين علقوا به كسهم استثماري بالسوق.. إن السؤال الذي يطرح نفسه: إلا متى يستمر هذا الوضع؟ بالطبع إن السهم استثماري، وإن سعر السهم لا يتراجع نتيجة خسائر تحققها الشركة، فالشركة كأي شركة اتصالات تُعد شركة خدمية، وهي شركات تكسب نتيجة الاتصالات التي يقوم بها الناس عبر أثير هذه الشركات، ولكن في الواقع أن زين تسابق الزمن من جانبين: أولاً أنها لا تزال تسدد قيمة رخصتها، ثم إنها لا تزال تؤسس شبكاتها، وبالتالي فإن جانب النفقات لا يزال مرتبطاً، وقد يستمر هذا الوضع في اعتقادي حتى نهاية عام 2011.. والدليل على أن الشركة لا تخسر هو أن إجمالي مبيعات الربع الأول من عام 2010 بلغ 1.1 مليار ريال مقابل 582 مليون ريال للربع المماثل من العام السابق.. وذلك بارتفاع قدره 88%.. إلا أنه ليس كل تراجعات السهم تأتي كنتيجة للوضع المالي والتشغيلي للشركة، ولكن جانباً كبيراً منها يجيء نتيجة حالة الترويع (والتطفيش) التي يقوم بها مضاربون متخصصون في هذا السهم على ما يبدو، وهم في حقيقتهم مستثمرون في الشركة، فمن حين لآخر يقومون بدور الضغط على السهم للتجميع فيه بأسعار زهيدة، وأكبر دليل على ذلك، أن قائمة كبار الملاَّك في الشركة لم تتغير مطلقاً منذ إدراج السهم بالسوق، وإذا كان الوضع الاستثماري للسهم مخيفاً حقاً لتغيرت هذه القائمة كثيراً.. فالسهم يُعتبر استثمارياً، ولكن ربحيته ستتأتى على المدى من المتوسط إلى الطويل.