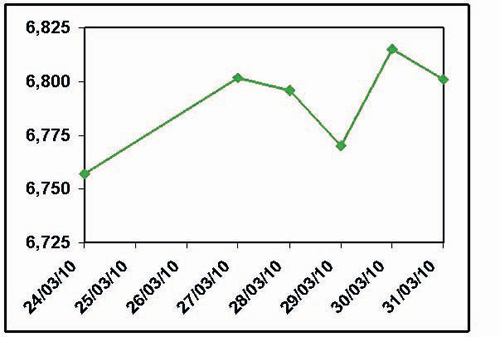

في ظل التفاؤل بصناديق المؤشرات، أغلق مؤشر السوق هذا الأسبوع عند 6801 نقطة بربحية 44 نقطة.. ولا تزال تسود السوق روح التفاؤل باستمرار الموجة الصاعدة الحالية، وبخاصة في ضوء تماسك أسعار النفط، ووجود شبه إجماع دولي على قبول بقائها عند مستوياتها الحالية.. فضلا عن أنه في ضوء اقتراب الإعلان عن نتائج أعمال الشركات للربع الأول لعام 2010م فقد انطلق قطار التوقعات الإيجابية للأسهم القيادية وعلى رأسها سابك والراجحي.. ومن جانب آخر، يمثل هذا الأسبوع بداية انطلاق صندوق فالكم، والذي تسبب في إثارة جدل ومناقشات واسعة حيال الآليات والإجراءات المتبعة في تداولاته وبخاصة فيما يتعلق بآلية عمل صانع السوق.. بل أثير جدل من نوع آخر حول مدى تأثير وتداعيات إطلاق المزيد من هذه الصناديق للمؤشرات على صناديق الاستثمار التقليدية، هل بالفعل يمكن أن يمثل نجاح هذه الصناديق الجديدة بداية النهاية لصناديق الاستثمار التقليدية؟

في ظل التفاؤل بصناديق المؤشرات، أغلق مؤشر السوق هذا الأسبوع عند 6801 نقطة بربحية 44 نقطة.. ولا تزال تسود السوق روح التفاؤل باستمرار الموجة الصاعدة الحالية، وبخاصة في ضوء تماسك أسعار النفط، ووجود شبه إجماع دولي على قبول بقائها عند مستوياتها الحالية.. فضلا عن أنه في ضوء اقتراب الإعلان عن نتائج أعمال الشركات للربع الأول لعام 2010م فقد انطلق قطار التوقعات الإيجابية للأسهم القيادية وعلى رأسها سابك والراجحي.. ومن جانب آخر، يمثل هذا الأسبوع بداية انطلاق صندوق فالكم، والذي تسبب في إثارة جدل ومناقشات واسعة حيال الآليات والإجراءات المتبعة في تداولاته وبخاصة فيما يتعلق بآلية عمل صانع السوق.. بل أثير جدل من نوع آخر حول مدى تأثير وتداعيات إطلاق المزيد من هذه الصناديق للمؤشرات على صناديق الاستثمار التقليدية، هل بالفعل يمكن أن يمثل نجاح هذه الصناديق الجديدة بداية النهاية لصناديق الاستثمار التقليدية؟

هيئة السوق تعترف بمشكلات صناديق الاستثمار التقليدية..

في سياق التعريف بصناديق المؤشرات الجديدة أعلنت هيئة السوق عن مزايا صناديقها الجديدة، من حيث إنها أعلى شفافية وأعلى مرونة وأقل تكلفة وأعلى تنوع في استثماراتها من خلال إدارتها بمدراء محترفين.. ولكن هيئة السوق أعلنت في نفس سياق هذه المزايا عن عيوب وجوانب ضعف صناديق الاستثمار المشتركة، والتي جاء من أهمها أنها أقل شفافية وأقل مرونة وأعلى تكلفة وأعلى مخاطرة.. وهنا يثار التساؤل: هل هيئة السوق بهذا تضحي بصناديقها الاستثمارية التقليدية القديمة؟ وهل هي تمهد الطريق لإحلال صناديق المؤشرات محل صناديقها التقليدية؟ إننا يجب أن نعلم أنه رغم التحفظ على بعض الجوانب في صناديق الاستثمار التقليدية، إلا إنها تمثل أحد أهم نقاط الارتكاز لمؤشر السوق، لأن سيولتها تعتبر أحد السيولات الاستثمارية التي تدعم المؤشر العام وتحافظ على استقراره، فالجمود أو القيود على البيع والشراء السريع فيها تقود إلى وجود ثقل للمؤشر خلال فترات الاضطراب.. كما أننا يجب أن نشير إلى قيمة صناديق الأسهم الاستثمارية تصل الآن إلى حوالي 15.1 مليار ريال، فهل أحد من صغار المستثمرين سيبقى في هذه الصناديق عندما يعلم بكل هذه المزايا في الصناديق الجديدة؟

الجدول (1) متوسط سعر النفط «برنت» بالدولار للبرميل

السنة سعر البرميل

2008 97.9

2009 61.5

2010 ؟

(هذا الرقم هو المحدد لربحية مؤشر السوق خلال هذا العام)

منتدى الطاقة العالمي وصعود أسعار أسهم البتروكيماويات خلال 2010..

خلال هذه الأيام تنتهي اجتماعات منتدى الطاقة العالمي والذي يناقش العديد من القضايا على رأسها الاستثمار في النفط والغاز وأمن الإمدادات وفقر الطاقة، وهذه عناصر تؤثر بشكل إيجابي وقوي على الأسعار العالمية للنفط.. وحتى إذا افترضنا أن أسعار النفط لن ترتفع عن مستوياتها الحالية، فإن الوضع الحالي (حول 80 دولار للبرميل) يمهد الطريق لاستقرار أداء الشركات البتروكيماوية المدرجة في سوق الأسهم، وبالتالي يحسن نتائج أعمالها خلال عام 2010 عنها في عام 2009م.. فإذا كان متوسط أسعار النفط خلال عام 2009م هو 61.5 دولار للبرميل، فإن التوقعات تدور لهذا العام حول مستوى أعلى ما بين 75-85 دولار على أقل تقدير، وبالتالي فإن هناك توقعات لارتفاع أرباح قطاع البتروكيماويات بما يعادل 20-25% تقريبا خلال عام 2010.. وتحت اعتبار أن متوسط أسعار النفط خلال فترة الربع الأول من هذا العام تصل إلى حوالي 76.2 دولار للبرميل، أي أنها ارتفعت عن متوسط عام 2009 بنسبة 24%، فإن التقديرات السريعة للزيادة في أرباح شركات البتروكيماويات يفترض أن تكون بنفس النسبة، إن لم تكن بنسبة أعلى.. وبالتالي يفترض أن ترتفع أرباح قطاع البتروكيماويات من مستوى 5.13 مليار ريال خلال الربع الرابع من عام 2009 إلى حوالي 6.4 مليار ريال خلال الربع الأول من 2010، وهي تقديرات تعتبر متشاءمة.

تقليص المخصصات المصارف..

بالنسبة لقطاع المصارف، فإن التوقعات تشير أيضا إلى ارتفاع معدلات أرباح شركاته في ضوء تأكد انتهاء تداعيات الأزمة المالية العالمية، وفي ضوء إعلان غالبية المصارف المحلية عن عدم تضررها جراء الأزمة.. فخلال هذا الربع يفترض أن يظهر تقليص مخصصاتها الاحتياطية التي رصدت تخوفا من الأزمة، وبالتالي يفترض أن يؤدي ذلك إلى تحول هذه المخصصات إلى سجل أرباحها، ومن ثم فالتوقعات يفترض أن تتمسك بنمو في أرباح المصارف هذا الربع الأول، وبخاصة في ضوء ازدياد المعروض النقدي وبدء انتعاش حركة الائتمان المصرفي الذي يمثل العمود الفقري لأرباحها.

غموض آليات صانع السوق في صناديق المؤشرات..

انطلق صندوق ف الكم يوم الأحد الماضي وبلغت القيمة المتداولة في اليوم الأول 41.5 مليون ثم بلغت 271.3 مليون ريال في اليوم الثاني.. وفي اليوم الثاني لتداول الصندوق تراجع مؤشر السوق بحوالي 26 نقطة، والجميع بدأ يترقب دور صانع السوق في التأثير على توازن هذا الصندوق أولا، ثم مدى دوره في توازن السوق ككل.. إلا إن هذا الصانع أثار جدلا كبيرا نتيجة تساؤلات عديدة تبحث عن إجابات، وبخاصة حول الآليات غير الواضحة لعمل هذا الصانع السوق؟ وقد أشارت هيئة السوق إلى أن هذا الصانع يكون على استعداد دائم للبيع أو الشراء لحفظ التوازن.. إلا إن الواقع يشير إلى أن دور صانع التوازن قد يضعف كثيرا وقد لا يمكن الحديث بوجوده، لو تزايدت القيمة المتداولة بالصندوق كثيرا عن المستويات الحالية.. فلو افترضنا أن صانع السوق في هذا الصندوق يلتزم بالتهام العروض والطلبات مهما كان حجمها بشكل لا يتسبب في خسائر للمستثمرين فيه تزيد عن 2%، فهل صانع السوق قادر على تغطية طلبات البيع (الشراء من كل مستثمر يرغب في الشراء) مثلا في فترات التراجع القوي للمؤشر؟ بالطبع ذلك يمكن أن يكون متاحا إذا قيمة أصول الصندوق في حدود 100 أو 200 مليون ريال، ولكن إذا تضخمت أصول هذا الصندوق مثلا ووصلت إلى 5 مليار ريال، فهل صانع السوق عندها سيكون على استعداد للشراء وتحمل خسائر يمكن أن تصل إلى 250 مليون ريال في اليوم الواحد إذا افترضنا تراجع مؤشر السوق بنسبة 5% فقط، وافترضنا أن جميع ملاك وحدات الصندوق يرغبون في البيع..

غرابة قائمة مكونات (سلة الأسهم) صندوق فالكم..

أما الجوانب الشكلية، فحتى الآن صورة هذه الصناديق غير مفهومة وغامضة، وحتى القوائم المدرجة على موقع شركة فالكم غامضة للغاية، فعلى سبيل المثال إذا فتحنا قائمة مكونات الصندوق ستجد شركات أمامها أوزان % وأساس New base وغير مفهوم علام تدلل هذه الأوزان والأساسات.. ثم في نهاية قائمة الشركات يوجد بند السيولة النقدية باللغة الإنجليزية Cash والتي وصل وزنها إلى 0.57% ، فهل ذلك يعني أن الصندوق يستخدم كامل سيولته بالسوق تقريبا ولا يحتفظ سوى بهذه النسبة الضئيلة؟ .. الغريب أنه لا توجد أية شروحات لهذه القوائم أو تفسير للمصطلحات التي جاءت فيها.. في اعتقادي أن المعلومات المقدمة لهذا الصندوق تبرز كما لو كان هناك تعجل في إطلاق الصندوق، وهي تثير تساؤلات عديدة من قبل المتخصصين، فما بالنا بصغار المستثمرين الذين يفترض أن هذه الصناديق تسعى لجذبهم !

د. حسن أمين الشقطي