د. حسن أمين الشقطي

د. حسن أمين الشقطي

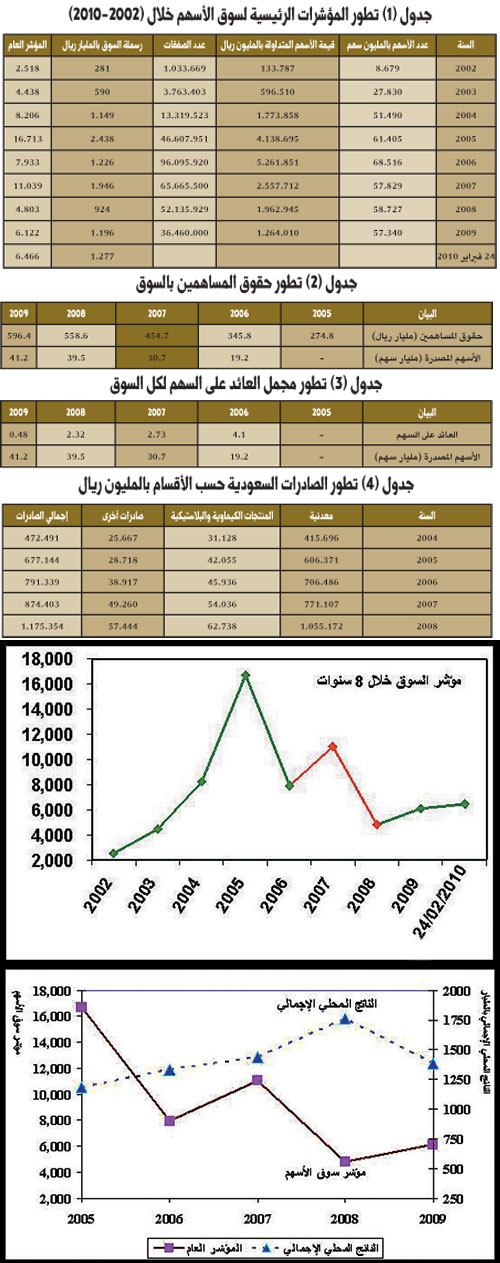

اليوم يتم سوق الأسهم عامه الرابع بعد تجاوز أكبر وأشد محنة واجهته منذ نشأته، وهي أزمة التصحيح التي تسببت في فقدانه ما يناهز 69% من قيمته على مدى الفترة منذ 23 فبراير 2006 وحتى الآن.. وقد تسببت هذه الأزمة في خسارة رسملة السوق لحوالي 1779 مليار ريال، بشكل لا يزال يثير الجدل حيال مدى تداعيات هذه الأزمة على الاقتصاد الوطني، بالتحديد يثار التساؤل الهام حول: هل فعلا خسر الاقتصاد الوطني قيمة تعادل خسارة سوق الأسهم؟ وإذا كانت هناك خسارة بمثل هذه القيمة الضخمة، فكيف ارتفع حجم الناتج المحلي الإجمالي بنسبة 48.6% خلال فترة كبوة سوق الأسهم (ارتفع حجم الناتج من 1183 مليار ريال في عام 2005م إلى 1758 مليار ريال في عام 2008م)؟ بل ما هو أهم، فإن سوق الأسهم عاصر خلال 2008 أضخم أزمة مالية في تاريخ الاقتصاد العالمي تسببت في خسارة الاقتصاد العالمي ما يزيد عن 11 تريليون دولار، ورغم ذلك فقد ربح سوق الأسهم المحلي ما يعادل 34% خلال فترة عز الأزمة (منذ بداية2008 وحتى الآن)؟ في المقابل نجد أن غالبية البورصات العالمية (على سبيل المثال مؤشر داو جونز خسر 22%) خسرت ما يناهز ربع قيمة مؤشراتها خلال ذات هذه الفترة وما نود التوصل إليه، هل سوق الأسهم خلال فترة الأعوام الأربعة الماضية أضاف للاقتصاد الوطني أم تسبب في خسارته؟ وكم حجم هذه الإضافة أو مقدار هذه الخسارة؟ وبخاصة مع معاصرته للأزمة العالمية؟

خسائر أزمة فبراير ما تزال عالقة في الأذهان

ما يزال كثير من المتداولين يرفضون تصديق أن ما حدث بالسوق من صعود خلال فترة (النصف الثاني من 2005 وحتى 23 فبراير 2006م) إنما هو من باب الفقاعة الهوائية التي كان حتما سيجيء يوم وتنفجر وتتلاشى شئنا أو لم نشأ.. فصعود المؤشر فجأة إلى 20635 نقطة كان يمثل أمرا غير طبيعي يعبر عن واقع السوق أو الشركات المدرجة فيه، وإنما جاء كنتيجة لمضاربات وتلاعبات تسببت في حمل المؤشر إلى مناطق لا يستطيع العيش بها، فلا أكسجين ولا ماء ولا شراب..فإما النزول أو الاختناق..

إن المشكلة الحقيقية التي حدثت بالسوق أن أكثر من نصف أعداد المتداولين في السوق حينذاك دخلوا السوق والمؤشر عند قمته.. لذلك، فإن حجم الخسائر كان عاليا ومهولا، لدرجة أن كل من دخل السوق خلال فترة الربع الأخير من 2005 أو الشهرين الأوليين من 2006 خسر خسائر أعلى من خسائر المؤشر نفسه، وصل حجم هذه الخسائر لبعض المستثمرين إلى حد تآكل كامل قيمة المحفظة.

هل يمكن أن يعود المؤشر إلى مستويات 2005 من جديد؟

الإجابة قطعا بالنفي، ففي ضوء الإصلاحات الكبيرة التي أجرتها هيئة السوق لا يمكن عودة المؤشر إلى مستويات ما فوق ال 15 ألف نقطة إلا في ضوء طفرات مالية أو اقتصادية حقيقية يمكن أن تعيشها الشركات أو الاقتصاد السعودي نفسه، ولكن بدون ذلك فلا أمل في العودة إلى أوضاع البالونات من جديد. وفي اعتقادي أن هيئة السوق تراقب عن كثب أي صعود مبالغ فيه، وستمنع حدوث أي فقاعات أو بالونات مبالغ فيها.

شائعات تعويض الخاسرين في السوق

ظهرت شائعات خلال الآونة الأخيرة تشير إلى أن هناك اتجاها لتعويض المتداولين عن خسائرهم في السوق.. ولكن يبدو أن هذا الكلام من باب الشائعات، لأنه غير منطقي، وليس في مقدور هيئة السوق (حتى إن رغبت في ذلك) أن تقوم به، وإلا فستظهر مشكلات لا حصر لها من حيث كيف سيتم توزيع التعويضات بشكل عادل، وكيف سيتم التعرف على من يستحقون التعويض، بل ما هو أهم كيف ستحدد هيئة السوق من يجب عقابهم وتغريمهم وبخاصة أن الأنظمة لم تكن مشرعة بالنحو الموجودة به الآن.. إنها مشكلات وصعوبات تشير إلى أن هذه التعويضات لا يمكن أن تتم بشكل عادل.

ما تأثير سوق الأسهم على الناتج المحلي الإجمالي؟

نعم، كلنا نعلم أن سوق الأسهم خسر حوالي 1779 مليار ريال منذ 23 فبراير 2006 وحتى آخر الاربعاء الماضي.. ولكن: هل هي خسارة حقيقية؟ بمعنى: هل كان السوق يمتلك قيمة مضافة أو أصولا حقيقية وخسرها؟ بالطبع لا.. فما خسره السوق إنما هو فقاعة هواء.. ما إن امتلأت حتى انفجرت، ولكن بالطبع هذه الفقاعة تسببت في إعادة توزيع الثروة ما بين أعداد المتداولين بالسوق خلال فترة الطفرة.. فالبعض تمكن من الخروج رابحا، والبعض الآخر خسر، ولكن لابد أن نعلم أن هناك جزءا من خسائر السوق لم تذهب لأحد، وإنما ذهبت في الهواء.. ولكن: هل هذه الفقاعة تسببت في خسارة حقيقية للناتج المحلي الإجمالي السعودي؟ بالطبع الإجابة بالنفي لأن الشكل (2) يوضح بما لا يدع مجالا للشك بأن الناتج المحلي الإجمالي أحرز أعلى زيادة في تاريخه خلال فترة تصحيح سوق الأسهم.. فرغم أن سوق الأسهم خسر خلال الفترة (2005-2008) حوالي 71%، إلا أن الناتج المحلي الإجمالي بالاقتصاد الوطني حقق ارتفاعا بنسبة49% خلال نفس هذه الفترة وهنا يوجد احتمالان؛ إما أن تصحيح السوق قد أدى إلى تحسن الناتج المحلي الإجمالي، أو أنه لا توجد علاقة بينهما، ويرجع التحسن في الناتج لعوامل أخرى..

رغم كبوته.. السوق يؤثر إيجابا في الناتج المحلي الإجمالي

رغم أن سوق الأسهم اتخذ مسارا نزوليا منذ فبراير 2006، إلا أنه شارك في ضخ ما يقارب 322 مليار ريال كاستثمارات جديدة لتمويل عمليات التنمية الاقتصادية.. فمنذ نهاية 2005 وحتى الآن تم إدراج حوالي (60) شركة جديدة، بلغت حقوق المساهمين فيها حوالي 322 مليار ريال.. إلا أننا نعلم أن تأثير هذه المشاريع والشركات الجديدة على الناتج المحلي الإجمالي لا يكون بهذه القيمة، بل بقيم أعلى.. ولكن بشكل متباين من قطاع لآخر..

السوق يشارك في بناء (7) مصانع رائدة جديدة للبتروكيماويات

من المعروف أن نسبة هامة من الصادرات السعودية هي صادرات نفطية، وحتى وقت قريب كان حجم هذه الصادرات من النفط والغاز الخام تصل إلى حوالي 88%، فإن سوق الأسهم بدأ يكسر هذا التركز لكي يظهر قطاع صناعي جديد للصناعات البتروكيماويات، والذي أدى حتى نهاية 2008 إلى تحريك صادرات البتروكيماويات لكي تصل قيمتها إلى حوالي 62.7 مليار ريال، بعد أن كانت لا تتجاوز حوالي 42 مليار ريال في نهاية 2005.. فصناعات البتروكيماويات كانت حتى عهد قريب قاصرة على (7) شركات مساهمة فقط على رأسها سابك.. أما الآن فيوجد بالسوق حوالي (14) شركة مساهمة بتروكيماوية.. وحتى الآن غالبية الشركات الجديدة لم يتم تشغيلها فعليا.. ويتوقع أن يتضاعف حجم الصادرات البتروكيماوية لتصل إلى أكثر من 120 مليار ريال عند اكتمال تشغيل المصانع الجديدة.. ولنا أن نعلم بأن كل ارتفاع في أسعار النفط يحقق ارتفاعات أعلى في أسعار المنتجات البتروكيماوية المصنعة وعليه، فإن القيمة المضافة الحقيقية لهذه الصناعات يتوقع أن تكون أعلى في المستقبل القريب.. وكل هذا يعود إلى دور سوق الأسهم الذي مكن الاقتصاد الوطني بسهولة من تعبئة وتمويل هذه المشاريع الضخمة.

صناعة التنافسية

أحد أبرز مساهمات سوق الأسهم في الاقتصاد الوطني، والتي يمكن أن يلمسها كل فرد يعيش بالمملكة، هي كسر أوضاع المنتج الأوحد، وإيجاد بيئة تنافسية في العديد من الأنشطة والقطاعات.. ومن أبرز الأمثلة على ذلك، قطاع الاتصالات الذي كانت تنفرد به شركة الاتصالات السعودية، وقطاع التأمين الذي كانت تنفرد به شركة التعاونية للتأمين.

المساهمة في بناء الصناعة التأمينية بالاقتصاد الوطني

إذا أردنا مثالا واضحا على حجم مشاركة سوق الأسهم في الاقتصاد الوطني، فهو القطاع التأميني، ففي بداية عام 2006 لم يكن هناك شركات تأمين سوى شركة التعاونية بعدد أسهم كان يصل حينذاك إلى حوالي 10 مليون ريال، ولكن كيف الحال الآن؟ الآن يوجد بالسوق حوالي 28 شركة، بعدد أسهم يصل إلى 694 مليون سهم، وبحقوق مساهمين تصل إلى 7.5 مليار ريال بعد أن كانت لا تزيد عن 1.7 مليار ريال أي أن سوق الأسهم ساهم بإيجاد قطاع وصناعة تأمينية متكاملة لخدمة أغراض تنموية ضرورية ما كان لشركة التعاونية وحدها أن تفي بها، وبخاصة في ظل فرض نظام التأمين الصحي، وجعل التأمين على السيارات إجباري، وجميعها أمور هامة لإنجاز عمليات التنمية الاقتصادية.

المساهمة في تخفيض تكاليف اتصالات الأفراد بحوالي50%

من القطاعات التي ساهم سوق الأسهم في بنائها بسهولة قطاع الاتصالات، ولابد أن نعلم أن حجم الاستثمارات في صناعة الاتصالات تفوق غيرها من الأنشطة الأخرى، حيث تصل حقوق المساهمين في شركة اتحاد الاتصالات مثلا إلى حوالي 12 مليار ريال، في حين تصل لشركة زين إلى حوالي 8.6 مليار ريال، أي أنه لنجاح مثل هذه الأطروحات لابد من طرحها للاكتتاب العام لضخامة حجم الاستثمارات فيها.. فهل في مقدور أي من الشركاء -مهما كانت ملاءتهم- تدبير هذه الأموال بسهولة، بالطبع لا.. ولكن في مقدور سوق الأسهم تمويل مثل هذه الشركات خلال فترات كانت لا تزيد عن شهر يمثل فترة الطرح.. فسوق الأسهم قد حول سوق الاتصالات من سوق المزود الوحيد في 2005 إلى سوق المزودين المتعددين في 2010، وذلك بفعل مساهمة وتسهيلات سوق الأسهم.. ولنا أن نعلم بأن تأثير ذلك قد انصب مباشرة في تخفيض تكاليف بيع خدمات الاتصالات، ووصل حجم الانخفاض في تكاليف المكالمات الدولية على سبيل المثال في المتوسط إلى حوالي 50% تقريبا خلال السنوات الأربعة الأخيرة.

سوق الأسهم.. يتجاوز تداعيات الأزمة

اقتصاديا كان من المتوقع أن يسجل سوق المال بعض الركود أو على الأقل عدم التوسع خلال عامي (2008و2009) كنتيجة طبيعية للأزمة المالية والتي تسببت في حالة من الركود الاقتصادي العالمي، إلا إن سوق الأسهم المحلي تمكن خلال هذه الفترة من تغطية 10 أطروحات لشركات جديدة كبرى بـ 26.6 مليار ريال.. كما رخصت هيئة السوق لـ 24 صندوقا استثماريا جديدا، بشكل يؤكد أن سوق الأسهم لم يتأثر سلبا بالركود الاقتصاد العالمي بل تمكن مؤشر السوق من تحقيق أرباح صافية خلال الفترة من بداية 2008 وحتى الآن بلغت 34%، في مقابل خسارة مؤشر داو جونز (كأحد أبرز البورصات العالمية) خلال نفس الفترة لحوالي 22% كنتيجة للأزمة العالمية.

المتداولون الأكثر تضررا من تصحيح السوق

من السرد أعلاه يتضح أن سوق الأسهم خلال السنوات الأربعة الماضية حقق قيمة مضافة للاقتصاد الوطني نتيجة مشاركته في تمويل مشاريع كان من الصعب تمويلها بالأسلوب الفردي أو التضامني بين عدد قليل من المستثمرين.. كما أن سوق الأسهم لم يكن له تأثير على الشركات المتداولة نفسها، فكافة الأطروحات الجديدة تم تغطيتها، كما أن كافة زيادات رأس المال نجحت، وبالتالي فإن نسبة التغطية كانت (100%).. ولو كان يوجد هناك تأثير سلبي لتصحيح سوق الأسهم، فهو يقع بشكل مباشر على الأفراد المتداولين في السوق، أولئك الذين دفعوا بشكل أو بآخر ضريبة التصحيح، فخلال الفترة (فبراير 2006-سبتمبر 2009) استمر مؤشر السوق في الهبوط القوي والحاد حتى لامس 4135 نقطة تقريبا.. وحتى رغم حالة الاستقرار التي أحرزها خلال الشهور الست الأخيرة، فإنه استقرارا عند مستوى قاع وليس قمة.. أيضا بالنسبة للعوائد الموزعة بالسوق، فإنها نتيجة لاضطراب الاقتصاد العالمي خلال الثلاثة أعوام الأخيرة، ولم تكن هذه العوائد مغرية بشكل يمكن أن يعوض المساهمين عن خسائر الأرباح السوقية التي اعتادوا عليها، حيث يشير الجدول (3) إلى أن مجمل العائد على السهم لكل الشركات قد انحدر من 4.1 ريال في عام 2006 إلى حوالي 0.48 ريال في عام 2009.. أي أن المتداولين خسروا على مستوى الأرباح الموزعة، وخسروا أيضا في تداولاتهم بالسوق جراء التصحيح.. وهذه هي طبيعة التصحيحات في أسواق الأسهم.. إلا أنه من جانب آخر فإن المستثمرين الحقيقيين بالسوق خلال الفترة (2003-حتى الآن) حتى رغم حدوث التصحيح، فإنهم رابحون نسبة تعادل 46%، أو بما يعادل 7.6% سنويا، وهو معدل يزيد عن سعر الفائدة المعلن بالسوق المحلي، وبالتالي، فإن سوق الأسهم (للمستثمرين فيه بدون بيع أو شراء) حقق ربحية مقبولة حتى رغم التصحيح.

محلل اقتصادي

Hassan14369@hotmail.com