الجزيرة - وليد العبدالهادي:

الجزيرة - وليد العبدالهادي:

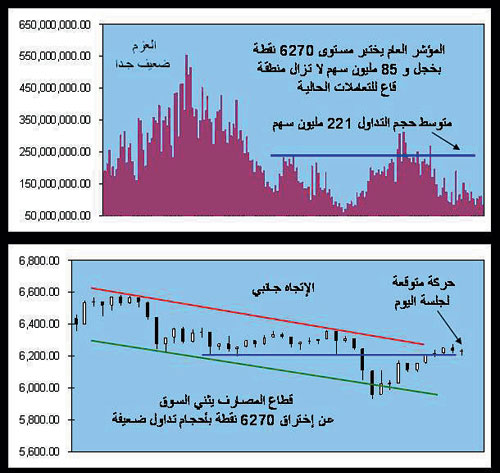

جلسة الأمس

بعد أن أعلن عن الميزانية الحكومية وبإنفاق يبلغ 540 مليار ريال للعام القادم تتجه أنظار الشركات المدرجة بالسوق نحو الظفر بعقود هذا الإنفاق، لكن العملية بحاجة إلى فرز، حيث يوجد شركات خارج السوق هي من يستفيد غالباً بالإضافة إلى بعض من القطاعات سعيدة الحظ أبرزها التشييد والبناء والصناعات الغذائية والطاقة. ومع زيادة مساهمة القطاع الخاص بنسبة 48% في الناتج المحلي الإجمالي الحقيقي أصبح هذا القطاع محل اهتمام كبير، وبدأ يثبت جدواه أكثر من القطاع النفطي بسبب توغل الأزمة المالية العالمية في عام 2009م، ومع قرب إعلانات الموسم الرابع للنتائج المالية والذي يتوافق مع موسم التوزيعات النقدية رأينا إعلاناً من شركة سابك حول توزيع 1.5 ريال حيث افتتحت هذا الموسم بخبر مشرق وفوق التوقعات من حي التوقيت وحجم العائد وبإمكان بعض الشركات أن تحذو حذوها بالنظر إلى حجم الأرباح المبقاة والاحتياطي، ولكن واجه السوق مشكلة فنية باختبار مستوى 6270 نقطة بخجل هبط منها بسبب بيوع المصارف لكن لم تكن كبيرة حيث أحجام تعاملاتها كانت ضعيفة عند 18 مليون سهم، وبذلك أنهى السوق تعاملاتها عند 6229 نقطة داخل القناة السعرية الجانبية وعزومها ضعيفة جداً حيث بلغت 85,8 مليون سهم.

جلسة اليوم:

جلسة الإربعاء الجميع يترقب إغلاقها الأسبوعي خصوصاً مع قرب الإغلاق الشهري والفرص ضئيلة للمناورة، لكن في أسواق النفط هناك ما هو إيجابي وهو سوء أحوال الطقس في أمريكا وفي فصل الشتاء مدعوماً بتوقعات إبقاء معدلات الإنتاج النفطي لأوبك والتي سيعقد اجتماعها في الساعات القريبة مما سيزيد من حجم صفقات الشراء للعقود الآجلة ولا يزال متمسكاً خام نايمكس بمستوى 73 دولار للبرميل على الرغم من تألق الدولار ووصوله عند 78 أمام سلة عملاته مستغلاً الاتجاه الهابط القصير في الذهب، وبدمج حركة التداول لآخر 38 جلسة يرجح أن يغلق السوق عند 6226 نقطة بعد زيارة لمستوى 6201 نقطة تظهر شمعة شراء خفية على مستوى الحركة اليومية.