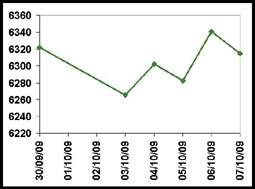

أغلق سوق الأسهم رابحا للأسبوع الرابع على التوالي، في سياق موجة صعود بدأها منذ بداية شهر سبتمبر الماضي، وقد ربح المؤشر العام للسوق خلال هذه الفترة ما يقارب حوالي 697 نقطة.. وقد تحسنت حركة التداول للأسهم القيادية في ظل هذه الموجة الصاعدة، وعلى رأسها أسهم المصارف.. ويعتقد البعض أن تسوية ديون مجموعة سعد ربما تعتبر الوقود الأساسي لتغذية موجة الصعود الحالية، فهذه الموجة رغم أنها بدأت في بداية شهر سبتمبر الماضي، إلا إنها تحولت إلى مسار صاعد ملموس في 16 سبتمبر، وهو اليوم الأخير لحركة التداول قبل عيد الفطر مباشرة، وهو ذات اليوم الذي تزامن مع توارد الأخبار عن تسوية ديون مجموعة سعد.. الغريب أنه لا يتذكر أحد الآن الحديث عن المخاوف عن الأزمة العالمية ولا حتى اضطراب البورصات الأمريكية أو غيرها.. كل التركيز الآن هو على الأخبار المحلية المؤثرة عن قرب على السوق.

أغلق سوق الأسهم رابحا للأسبوع الرابع على التوالي، في سياق موجة صعود بدأها منذ بداية شهر سبتمبر الماضي، وقد ربح المؤشر العام للسوق خلال هذه الفترة ما يقارب حوالي 697 نقطة.. وقد تحسنت حركة التداول للأسهم القيادية في ظل هذه الموجة الصاعدة، وعلى رأسها أسهم المصارف.. ويعتقد البعض أن تسوية ديون مجموعة سعد ربما تعتبر الوقود الأساسي لتغذية موجة الصعود الحالية، فهذه الموجة رغم أنها بدأت في بداية شهر سبتمبر الماضي، إلا إنها تحولت إلى مسار صاعد ملموس في 16 سبتمبر، وهو اليوم الأخير لحركة التداول قبل عيد الفطر مباشرة، وهو ذات اليوم الذي تزامن مع توارد الأخبار عن تسوية ديون مجموعة سعد.. الغريب أنه لا يتذكر أحد الآن الحديث عن المخاوف عن الأزمة العالمية ولا حتى اضطراب البورصات الأمريكية أو غيرها.. كل التركيز الآن هو على الأخبار المحلية المؤثرة عن قرب على السوق.

خلال 20 يوم تداول.. 697 نقطة ربحية الموجة الحالية:

رغم بدء الصعود الذي حدث في بداية سبتمبر، إلا أن الأرباح الملموسة للمؤشر ظهرت بوضوح بدءا من منتصف الشهر الماضي، وبخاصة في 16 سبتمبر، وهو اليوم الذي أعلن فيه عن تسوية ديون مجموعة سعد مع البنوك.. لذلك، فيعتبر قطاع المصارف هو من قاد هذه الموجة، وبخاصة سهم سامبا.. وقد بلغت أرباح المؤشر حتى الآن حوالي 697 نقطة.. إن التساؤل الذي يطرح نفسه، هل ترتبط هذه الموجة الصاعدة بموضوع تسوية ديون سامبا أو بعض المصارف الأخرى على مجموعتي سعد والقصيبي؟ بمعنى هل يمكن أن تتلاشى هذه الموجة مع انتهاء هذه الأزمة المصرفية؟

خلال شهر سبتمبر.. سامبا ثاني أعلى رابح:

لقد جاء سامبا كثاني أعلى رابح في السوق خلال شهر سبتمبر، بنسبة بلغت 39%.. أما الراجحي، فلم تزيد ربحيته عن 11.6% رغم أنه سهم مصرفي يخضع لنفس معطيات القطاع البنكي.. أما سابك، فقد بلغت ربحيتها حوالي 17%، والاتصالات حوالي 6.7%.. ومقارنة مع أرباح المؤشر التي بلغت 11.7%، فمن الملاحظ أن ربح قطاع المصارف بشكل كبير ويفوق ربحية المؤشر خلال سبتمبر، ويعود ذلك إلى حالة الارتياح من المتداولين التي لاقت الإعلان عن الأخبار الإيجابية عن تسوية ديون مجموعة سعد.

على مدى عام.. دخول استثماري لمؤسسة التأمينات في سافكو.. في منتصف أكتوبر 2008 كانت حصة المؤسسات العامة للتأمينات في سهم سافكو لا تتجاوز 11.8%.. وخلال شهري أكتوبر ونوفمبر 2008 بدأ سعر سافكو في الانحدار القوي من مستوى 149 ريال حتى وصل إلى 68.5 ريال في نهاية نوفمبر.. بعدها بدأ الدخول التدريجي لمؤسسة التأمينات في السهم، حتى وصلت حصتها في نهاية سبتمبر 2009 إلى 14.6%، وما يعادل 4.6 مليار ريال.. أي أنها ارتفعت عن مستواها في أكتوبر 2008 بحوالي 2.8%.. ومن الملاحظ أن السعر السوقي للسهم قد ارتفع خلال هذه الفترة من 68.5 إلى 125 ريال، أي ارتفع بنسبة تناهز 80% تقريبا.. ويعتقد أن ارتفاع حصة مؤسسة التأمينات هو المفسر الأساسي لارتفاع السعر السوقي لهذا السهم خلال هذه الفترة.

من اشترى حصة معن الصانع في سامبا؟

بالطبع يصعب معرفة من اشترى حصة معن الصانع في سهم سامبا، بل يصعب أيضا معرفة : هل تم بيع كامل حصة الصانع في سامبا أم جزء منها.. فقائمة نسب تملك كبار الملاك التي نعتمد عليها لا تظهر اسم المستثمر عندما تنخفض حصته عن 5%، وبالتالي فغير معروف كم أصبحت حصة الصانع الآن في سامبا.. إلا إن ما هو مؤكد أن جزء يزيد عن 2.8% قد تم بيعه من هذه الحصة.. ورغم ذلك، فهناك احتمال قوي بأن يكون قد تم بيع كامل الحصة لأن الأمر يرتبط بتسوية ديون.. أما الجانب الآخر، فيرتبط بمن اشترى هذه الحصة سواء كنت كاملة أو جزء منها ؟ إن قائمة كبار الملاك لسامبا توضح أنه خلال نفس اليوم الذي اختفى فيه اسم معن الصانع من قائمة كبار الملاك (في يوم 16 سبتمبر وهو آخر يوم تداول للسوق قبل عيد الفطر مباشرة) ، فقد ارتفعت حصة مؤسسة التقاعد في سهم سامبا في نفس اليوم.. فمعن الصانع كان يمتلك نسبة 7.8% بما يعادل 3.3 مليار ريال حسب السعر السوقي في 16 سبتمبر 2009.. ومن المعتقد أن صفقة معن الصانع لن تقل قيمتها عن 25.2 مليون سهم بقيمة لا تقل عن 1.2 مليار ريال.. وجدير بالملاحظة أنه في نفس هذا اليوم ارتفعت نسبة تملك مؤسسة التقاعد من 12.4% إلى 15%.. أي أن المؤسسة قامت بشراء حصة جديدة بنسبة 2.6% في صفقة بلغت قيمتها 1.1 مليار ريال.. ونظرا لاقتراب وتشابه قيمة الحصة المختفية من معن الصانع مع قيمة الحصة الجديدة لمؤسسة التقاعد، وقد يقرأ من ذلك أن هذه المؤسسة هي التي اشترت هذه الحصة الجديدة.. وقد صعد السعر السوقي لسهم سامبا بنسبة 25% خلال الأيام الثلاثة 16 و26 و27 سبتمبر التي تمت خلالها الصفقة.

الأسهم الحرة تؤدي إلى تغييب تداولات الصناديق الحكومية:

خلال الشهور الأخيرة لوحظ نشاط غير عادي على مستوى الصناديق الحكومية التي تستثمر في سوق الأسهم، فلا يمر أسبوع حتى تحدث صفقة ضخمة إما بالشراء أو البيع إما من طرف المؤسسة العامة للتقاعد، أو المؤسسة العامة للتأمينات الاجتماعية، أو من صندوق الاستثمارات العامة.. وهذه الصفقات قوية ومؤثرة.. كما حدث في صفقة سامبا منذ أسبوعين تقريبا.. ورغم قوة وأهمية هذه الصفقات، فهي لا تظهر أو تدخل في أحجام الكميات أو الصفقات أو القيم المتداولة في السوق رغم أنها هي المحدد الرئيسي لحركة التداول شئنا أم أبينا.. والسبب في تغييب تداولات هذه الصناديق هو الأخذ بأسلوب الأسهم الحرة وهو الأمر الذي في اعتقادي أدى إلى خلق سوقين سوق حقيقي، وسوق ظل.

د. حسن الشقطي

(*) محلل اقتصادي

hassan14369@hotmail.com