تحليل - وليد العبدالهادي:

تحليل - وليد العبدالهادي:

جلسة الأمس

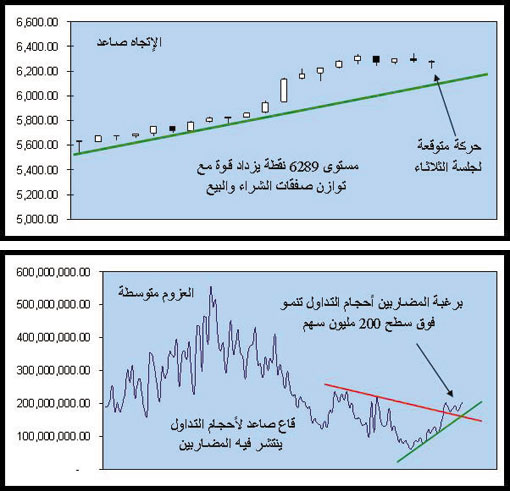

صخب التوقعات التي يتعرض لها السوق أصابته بنوع من التشتت مما أجبره على السير جانبا في آخر 5 جلسات، ومع ندرة الأخبار المؤكدة عن سوق الأسهم وأهمية الربع الثالث أكثر من أي عام مضى أجبر المستثمرين مبكرا على إعادة ترتيب سلتهم الاستثمارية للشركات التي لديهم القدرة على حسم توقعاتهم فيها، ومع انشغالهم غالبا ما يتشجع المضاربون على إحداث زخم في الصفقات تمخض عن ذلك ارتفاع لأحجام التداول إلى 201 مليون سهم بعد حدوث جني خفيف للأرباح الرأسمالية في الأسهم القيادية خصوصا المصارف والبتروكيماويات حيث الأول يميل لزيارة 16922 نقطة والآخر يفضل التريث فوق 5088 نقطة، كل ذلك ساهم في عدم قدرة السوق على الإغلاق فوق 6289 نقطة لكن ذلك لا يخيف كثيرا فهي عملية تمشيط للمنطقة حيث الاتجاه لا يزال صاعدا لكنه بطيء في حركته أما العزوم فهي متوسطة، ويبقى الأهم من ذلك أن فترة إعلانات الشركات تظل مرحلة تتسم بالسلوك الحاد.

جلسة اليوم

جلسة يوم الثلاثاء أهم ما كان مؤثراً فيها من العوامل الخارجية هو انخفاض النفط (خام نايمكس) دون 69 دولارا لكن لم يؤثر ذلك على سهم سابك لسبب هو المبيعات للربع الثالث يرجح أن تنمو بنسبة 40% لا سيما وأن الأسعار لا زالت ملتصقة بمنطقة 70 دولارا بالمجمل، أما بقية الشركات لا زالت تخضع للمفاضلة من وجهة نظر المستثمرين بناء على نقاط القوة والضعف والتهديدات والفرص في سوق كل شركة، أما بالنسبة للحركة المتوقعة لهذا اليوم يرجح بعد دمج حركة التداول أن تستمر عملية جني الأرباح بشكل هادئ من قبل البائعين ينتهي بإغلاق قريب من مستوى 6265 نقطة، ونذكر بأن الاتجاه صاعد على المستوى اليومي أما العزوم متوسطة قد ينجم عنها تعاملات بحوالي 189 مليون سهم بتشجيع من القطاعات القيادية.