تحسنت مؤشرات التداول في سوق الأسهم الأسبوع المنصرم بشكل ملموس في ضوء الزيادة المهمة التي أحرزتها السيولة المتداولة، حيث تجاوز مستواها 6 مليارات ريال على مدى يومين متتاليين خلال الأسبوع الماضي، وهو مستوى افتقده السوق منذ 11 فبراير الماضي.. وقد تزامن هذا التحسن مع المحفزات الإيجابية التي تركزت حول الأخبار الجيدة عن بوادر الانفراجة التي أحرزها الاقتصاد الأمريكي في برنامج الإنعاش الاقتصادي والتي تحسنت بناء عليها مؤشرات البورصات الأمريكية والعالمية الأخرى.. فضلاً عن الأخبار الإيجابية عن قمة العشرين، وأيضاً عدم تراجع أسعار النفط عن مستوى 50 دولاراً.

تحسنت مؤشرات التداول في سوق الأسهم الأسبوع المنصرم بشكل ملموس في ضوء الزيادة المهمة التي أحرزتها السيولة المتداولة، حيث تجاوز مستواها 6 مليارات ريال على مدى يومين متتاليين خلال الأسبوع الماضي، وهو مستوى افتقده السوق منذ 11 فبراير الماضي.. وقد تزامن هذا التحسن مع المحفزات الإيجابية التي تركزت حول الأخبار الجيدة عن بوادر الانفراجة التي أحرزها الاقتصاد الأمريكي في برنامج الإنعاش الاقتصادي والتي تحسنت بناء عليها مؤشرات البورصات الأمريكية والعالمية الأخرى.. فضلاً عن الأخبار الإيجابية عن قمة العشرين، وأيضاً عدم تراجع أسعار النفط عن مستوى 50 دولاراً.

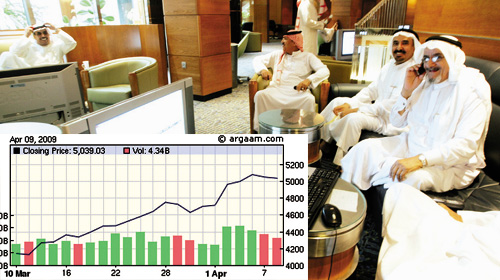

وأغلق سوق الأسهم هذا الأسبوع عند 5039 نقطة رابحا ما يناهز 322 نقطة أو ما يعادل 6.8% في ضوء مسار صاعد زادت قوته يوم السبت الماضي عندما ربح المؤشر 249 نقطة, إلا إنه مع نهاية الأسبوع (يومي الثلاثاء والأربعاء) انكسر المسار الصاعد ليخسر المؤشر جزءاً من أرباحه بلغ 44 نقطة من مكاسبه الأسبوعية في ضوء حالة تفسر بأنها جني طبيعي للأرباح.

المؤشر ما بين جني أرباح والتأثر بالبورصات الآسيوية

من الطبيعي بل من المقبول أن يتوقف المؤشر من آن لآخر لجني أرباح كل فترة زمنية، وكلما كانت الاضطرابات التي مر بها السوق في الماضي أكبر، ازدادت حدة جني أرباحه وقصرت فترتها.. وفي ضوء حالة عدم استقرار المؤشر خلال شهري فبراير ومارس، فإنه من الطبيعي أن يجني المتداولون أرباحهم كل فترة قصيرة ربما لا تتجاوز ثلاثة أيام.. وقد تزامن جني أرباح الثلاثاء والأربعاء مع حالة من توقف المسار الصاعد في البورصات الأمريكية (بعضها أحرزت خسائر يوم الثلاثاء) والذي أثر سلبيا على أداء البورصات الآسيوية (ثلاثتها الرئيسية) التي أحرزت خسائر ملموسة يوم الأربعاء الماضي، بشكل ألقى بظلاله الكثيفة على أداء السوق السعودي يوم الأربعاء بشكل كبير.. إلا أن السوق تمكن من التماسك في الساعة الأخيرة من جلسة تداول يوم الأربعاء بقيادة سابك لكي يعوض كافة خسائره ويغلق على خسائر بنحو 14 نقطة فقط.

خروج قطاعي المصارف

والبتروكيماويات عن دائرة الخسائر

من الأمور الإيجابية الجيدة التي يوضحها التقرير الأسبوعي للسوق هذه المرة هو أن غالبية أسهم قطاعي البتروكيماويات والمصارف قد خرجت عن نطاق دائرة الخسائر منذ بداية العام.. فباستثناء سابك والراجحي والبلاد والانماء، فإن الأسهم الـ 24 جميعها في القطاعين قد أحرزت أرباحاً منذ بداية العام.. وصلت هذه الأرباح إلى أعلاها لينساب بنسبة وصلت إلى 38.5%، تلاها بنك ساب بنسبة أرباح 32% منذ بداية العام، بشكل يدلل على أن هذين القطاعين قد يكونا قد امتصا تأثيرات الأزمة العالمية على نحو جزئي.

التفاؤل يعم والمضاربات تعود.. واختفاء التقارير المالية الموثوق في تنبؤاتها

عاد التفاؤل للسوق وهذا شيء طيب جدا لكي يعوض الخاسرين بعضاً من خسائرهم التي أصبحت بحجم الحيتان لدى كثير منهم.. إلا أنه من مفارقات السوق الآن أنه لا يوجد استثمار ولا يوجد دليل ولا طريق لدى المتداولين يعتمد على تقييم مالي.. فقط توقعات كلامية من بعض المحللين، وهذه التوقعات لكي ترضي المتداولين في السوق لا بد أن تتطرق إلى الحديث عن أن الوضع قد تحسن، وأن نتائج أعمال القطاعات القيادية أصبحت إيجابية، وأن التنبؤات السابقة كانت خاطئة، وأن كل ما هو سلبي تحول إلى إيجابي.. إلا أن هذا غير صحيح ولا يمكن أن يكون صحيحاً بشكل مطلق.. فهناك قطاعات ستكون أفضل عن قطاعات أخرى، وهناك شركات سيكون أداؤها أعلى من شركات أخرى.. وهناك قطاعات ستخرج خاسرة خسائر كبيرة.. السؤال من يقول لنا ما هي الشركات الأفضل؟ وكيف هي أفضل؟ ولماذا يتوقع أن تكون نتائجها أفضل؟ إن مثل هذا السؤال موجه إلى من يطلقون التصريحات العشوائية السريعة من هنا وهناك بدون وجود تقييم مالي أو دراسات فعلية يعتمدون عليها لتحديد من أين جاءت تنبؤاتكم؟

عودة الزخم لقطاع التأمين

المضاربات تتجه إلى قطاعات بعينها وعلى رأسها قطاع التأمين، الذي يمتلك خصائص معينة (باستثناء التعاونية للتأمين) أهمها أن شركاته من النوع الخفيف حيث إن أعلاها قيمة سوقية تصل إلى 1.5 مليار ريال لشركة ميدغلف، كما أن شركات التأمين لا يوجد ضمن مؤسسيها صناديق حكومية سوى التعاونية للتأمين، أكثر من هذا أن شركات التأمين تمثل اهتماماً لكبار المضاربين الذين يثيرون نشوة صغار المتداولين ليدخلوا في شد وجذب آملا في تحقيق أرباح مجزية.. وما هو أهم أن معدلات الأسعار السوقية لشركات التأمين تعد من المعدلات المرتفعة وبالتالي فإن تحقيق نسب ربحية عالية فيها يحقق أرباحاً مغرية للمضاربين. وما هو مغرٍ جدا للمضاربين في شركات التأمين أنه يسهل عليهم فصل أداء القطاع عن أداء المؤشر، مثلما حدث يوم الأربعاء، فالمؤشر خاسر لنسبة 1% خلال غالبية جلسة التداول، في حين أن قطاع التأمين رابح لنسبة تفوق 1% تقريبا.

هل ارتفاع السيولة يعني

دوما التجميع في السوق؟

لكي نثق في المسار الصاعد نحتاج إلى استقرار السيولة فوق مستوى 6 مليارات لفترة لا تقل عن 3 إلى 6 أيام.. فإذا ارتفعت السيولة ليوم أو اثنين ثم تراجعت من جديد فهذا قد يعني أن هناك خديعة وأن هناك من يصرف.. أما إذا استقرت عند مستويات معتدلة لفترة تزيد عن 3 إلى 6 أيام فهذا يعني أن هناك تجميعا حقيقيا في السوق. لذلك، فعلينا أن ننتظر الأيام القليلة المقبلة لكي نحكم على هل بالسوق تجميعا استراتيجيا أم لا؟

(*) محلل اقتصادي

hassan14369@hotmail.com