إعداد: بندر الأيداء

إعداد: بندر الأيداء

تواجه شركات الوساطة الكثير من التحديات والمنعطفات في وقت تدنت فيه مستويات الثقة لدى المستثمرين في سوق المال على الرغم من تسابق شركات جديدة للحصول على تراخيص.

وكانت هيئة سوق المال قد صرحت لأكثر من 90 شركة وساطة مالية حتى الآن لتمارس عملها في السوق وبحسب الهيئة فإن الهدف من وراء ذلك السعي لزيادة مستوى التنافس وفك احتكار البنوك لمعظم المهام البينية في سوق المال وبحسب مختصين فإن تلك الشركات اصطدمت بالعديد من المعوقات وتباطأت مسيرتها.

وبدأ البعض منها ينسحب تكتيكياً بمبررات إعادة ترتيب الأوراق لدى بعض وبالاستسلام للفشل لدى آخرين.

ويرى محللون أن شح الكادر الوظيفي المؤهل والندرة الواضحة للروافد البشرية في قطاع المال هما سببان رئيسيان فيما تشهده ساحة الوساطة من تباطؤ وما يشهده سوق المال بشكل عام.

كما اعترف عدد من المراقبين بأن بناء التقنية القادرة على التوافق مع التطورات التقنية في القطاع المصرفي المحلي والعالمي بات حملاً يثقل كاهل تلك الشركات في بدايات الطريق بالإضافة إلى بناء الهياكل الإدارية المتخصصة والمؤهلة. واستبعدوا أن يكون لتراجع سوق المال أثر كبير فيما وصل إليه واقع شركات الوساطة وألمحوا إلى أنه قد يكون سبباً في عدم تأسيس المزيد من الشركات.

وبحسب محللين فإن معظم المتداولين إن لم يكن جميعهم قد فقدوا الثقة في صناديق الاستثمار التي اتهموها بتسييل رؤوس أموالهم بعد أن خسروا معظمها وبالتالي فقدان الثقة في شركات الوساطة.

وأشاروا إلى أن وعي المستثمرين بدور الوساطة مازال متدنياً بسبب قصور الدور التوعوي وبالتالي فإن تفاعل المجتمع سيكون محدوداً خصوصاً أن البنوك قامت بتحسين مستوى الخدمة والأسعار بهدف المحافظة على عملائها مما يضيق الخناق على شركات الوساطة الجديدة.

ويرى محللون أيضاً أن فصل أدوات الوساطة في البنوك لم يتجاوز المراحل القانونية بعيداً عن الفصل الفعلي من جميع النواحي ففي بعض الحالات تبقى البنوك مسيطرة على تلك الشركات وبالتالي إبقاء النفوذ البنكية كما هي في سوق المال الأمر الذي يضيق من مساحات المنافسة ويزيد من احتمال إبقاء البنوك على عملائها بشكل غير مباشر.

وللوقوف على قضية شركات الوساطة بالنظر إليها من عدة زوايا التقت (الجزيرة) بعدد من المحللين الماليين والاقتصاديين الذين تعرضوا إليها جزئيا يجهلها الكثير من المستثمرين في سوق المال فإلى حديثهم...

البدايات والواقع

المحلل المالي والاقتصادي فضل البوعينين يقول: للأسف الشديد نجد كثيراً من شركات الوساطة المالية التي حصلت على التراخيص الرسمية لم تبدأ بممارسة نشاطها حتى الآن. والبعض منها قرر الخروج من السوق، حيث لم يعمل منها إلا النزر اليسير من العدد الكلي لشركات الوساطة المرخصة. وللأمانة فهناك بضع شركات مقدرة تتعامل مع متطلبات السوق وخدمة العملاء وتسير في الطريق الصحيح مع أن أغلب تلك الشركات لم يظهر على السطح بعد.

ويرى المحلل المالي محمد العمران أنه من المبكر إجراء تقييم حقيقي لأداء شركات الاستثمار والوساطة المرخص لها حديثا.

وقال: هناك أربعة أنواع ظهرت حتى الآن: شركات تعمل من دون خطط واستراتيجيات واضحة (في الغالب شركات محلية من دون شراكات أجنبية أو إقليمية) وشركات استطاعت أن تحقق تقدماً ملموساً خصوصاً في مجال تمويل الشركات وإدارة الأصول وشركات لم تعمل حتى الآن وشركات حصلت على ترخيص لكنها لم تعمل لأسباب مختلفة.

فيما يؤكد المحلل المالي عبدالحميد العمري أن بعض الشركات لم تتمكن من استكمال جاهزيتها خلال المهلة المحددة والممنوحة من هيئة سوق المال بواقع سنة من تاريخ إصدار الترخيص وهذا يرجع لعدم تمكنها من توفير الإمكانات التقنية والقدرات البشرية، متفقا بذلك مع الآراء القائلة بأن شركات الوساطة في مأزق حاليا نظرا لتكالب الظروف المحيطة بها وقال: أدى عزوف المستثمرين عن سوق الأسهم بسبب الظروف الصعبة والتراجعات القوية التي مر بها سوق المال إلى تراجع أرباح شركات الوساطة مخالفة بذلك كل التوقعات، إضافة إلى ازدياد أعدادها الأمر الذي زاد من اتساع مساحة المنافسة بينها والتي اشتعلت في الآونة الأخيرة بشكل كبير.

أما الاقتصادي فهد بن جمعة فيرى بأنها لم تؤد دوراً فاعلاً تنعكس آثاره الإيجابية على سلوك السوق وتحويله من هيمنة الأفراد إلى هيمنتها مما يؤدي إلى تماسكه ثم استقراره حتى يسود السلوك الاستثماري على السلوك المضاربي ويصبح هناك ترابطاً بين أداء سوق الأسهم والاقتصاد المحلي. ويضيف: إننا نشاهد هذه الأيام انتشاراً كبيراً لشركات الوساطة ولكن لا يوجد موظفون في أغلبها مما يدل على أن لها أهدافاً أخرى وليس تقديم المشورة وتمثيل العميل في إدارة استثماراته، لذلك فشلت في مهامها كما هو متوقع لها عكس شركات الوساطة في كثير من بلدان العالم وأرى أنها خيبت آمال هيئة سوق المال وآمال المتطلعين لسوق أسهم مؤسسي.

وقال الجمعة: إن تلك الشركات تمر بحالة سيئة الآن إن لم تكن قد أغلقت أبوابها وأعلنت إفلاسها فهي لا تستطيع الاندماج وليس هناك من يرغب في الاستحواذ عليها من قبل الشركات الناجحة لا تملك سمعة أو خبرة وليس لديها أصول وإنما مجرد مكتب من غرفتين تم استئجاره ثم منحت رخصة لممارسة أعمال الوساطة.

ويرى الرئيس التنفيذي لشركة رنا للاستثمار الدكتور مازن حسونة بأن استيفاء متطلبات البنية التحتية في شركات الوساطة يعد أمراً شاقاً نوعاً ما وقد تضيق بها المدة الممنوحة من قبل الهيئة وهي سنة مما يعرضها لإغلاق أبوابها.

..الانهيار وعودة الثقة

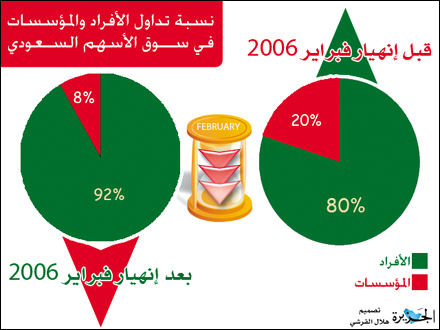

قال المحلل المالي عبد الحميد العمري: إن انهيار فبراير اثر بقوة في عزوف الكثير من الأفراد وافقدهم الثقة بشكل كبير وأدى إلى انسحاب مجموعة كبيرة من صناديق الاستثمار والمؤسسات المالية حيث تراجع عدد المستثمرين في السوق إلى حوالي 316 ألف مستثمر من أصل 600 ألف مستثمر في 2006 ورغم تزايد عدد شركات الوساطة واقتحامها السوق بشكل ملحوظ إلا أن التقديرات تشير إلى أن نسبة الأفراد ازدادت إلى 92% بعد الانهيار من المجموع الكلي للمستثمرين في سوق المال، إلا انه أعرب عن تفاؤله بالمرحلة القادمة خلال العامين القادمين متوقعا وصول عدد المستثمرين في الصناديق الاستثمارية والمؤسسات إلى مليون مستثمر متجاوزا 600 ألف مستثمر في صناديق البنوك الاستثمارية وهو العدد المسجل في 2006 وقال: ارتفاع مستوى الرقابة وزيادة مستوى الاستقرار في السوق والناتج عن الإصلاحات الفعلية التي حظي بها سوق المال عوامل ستسهم بشكل كبير في جذب المستثمرين للسوق مجددا في ظل التوقعات الكبيرة لنمو الاقتصاد المحلي وزيادة دخل الفرد.

واعتبر د. فهد الجمعة تراجع الثقة لدى المستثمرين معوقاً رئيسياً يواجه شركات الوساطة وقال: لا شك أن هناك العديد من المعوقات أبرزها فقدان الثقة في تلك الشركات بعد انهيار فبراير حيث فقد غالبية المتداولين ثقتهم في صناديق الاستثمار التي اتهموها بتسييل رؤوس أموالهم بعد أن خسروا معظمها فضلا عن نقص الخبرات وعدم توفر الأيدي الماهرة في مجال الوساطة وما يتبعها ما شجع على عزوف العميل من أن يلجأ إلى مثل تلك الشركات ويفضل أن يتخذ قراراته بنفسه متحملاً مخاطراً جمّة، ويضيف: مع أن الانهيار كان له دور مهم وأثر بارز في التأثير على نفسيات المتعاملين إلا أن الأهم أن تلك الشركات لم تقم بتسويق نفسها وتوعية المتداول على أساس أن وساطتها هي أفضل طريقه للاستثمار في ظل طرح معدل مخاطرة متدنٍ يتم من خلاله تنويع المحافظ بدلاً من التوجه المباشر للمستثمر في الدخول إلى السوق دون معرفه مسبقة له مما يعرضه لخسارة قد لا تحمد عقباه مثل ما حصل سابقاً وفي كل يوم.

فيما استبعد العمران أن يكون لتراجع سوق المال أثر كبير فيما وصل إليه واقع شركات الوساطة مشيراً في الوقت نفسه إلى أنه قد يكون ذلك سبباً في عدم تأسيس المزيد منها.

شح الكادر البشري

ويرى البوعينين أن زيادة الطلب على الكوادر المتخصصة في القطاع المالي نتيجة دخول شركات الوساطة، البنوك الأجنبية، شركات الاستثمار، والتأمين، إضافة إلى توسع البنوك الحالية في فتح الفروع مما أدى إلى حدوث أزمة حقيقية في توفير الكوادر السعودية المدربة وهو ما تعاني منه غالبية الشركات العاملة في القطاع المالي.

وتابع: لذا شهدت سوق العمل السعودية تنقلات الموظفين المحمومة بين البنوك السعودية، وشركات الوساطة، الاستثمار، والتأمين حيث اتخذت جميع الشركات الحديثة خيار إغراء موظفي البنوك الجاهزين مما أدى إلى إحداث خلخلة في قطاع العمل المالي، معتقدا أن أزمة الكوادر السعودية المدربة والمتخصصة في الصيرفة الإسلامية قد تكون أحد العوائق المؤثرة في تطور القطاع المالي بوجه العموم في الوقت الحالي نظراً للتوجه الإسلامي لشركات الوساطة والمصارف السعودية.

فيما قال العمري كان لشح الكادر الوظيفي المحترف في هذه المجالات دور كبير في زيادة الأعباء على تلك الشركات وقد أسهمت جميع تلك الظروف في تقليص الفرصة عليها، الأمر الذي دفع إلى تحركات شتّى من قبل تلك الشركات مثل تخفيض الرسوم والاكتفاء بنسب محدودة في سبيل الخروج من هذا النفق بسلام.

وتطرق العمري إلى ندرة الكادر البشري قائلاً: يعود ذلك إلى غياب المعاهد التي ستضخ الكوادر البشرية الكافية لمواكبة الانفجار الكبير الذي شهده القطاع المالي في السعودية وقال: تنامى القطاع المالي بشكل كبير منذ عام 2002 وبلغ عدد المستثمرين فيه حوالي ربع مليون وفي أقل من ثلاث سنوات تجاوز 4 ملايين مستثمر وهذا ارتفاع كبير قد تعجز الإمكانات المتاحة لمواكبته مشيراً إلى أن التوقعات تشير إلى أن يواصل القطاع نموه المطرد خلال الـ15 سنة المقبلة مما يستوجب التفاعل والتحرك لإيجاد الكوادر وتأهيلها بالشكل المطلوب.

وأضاف أن شح الكادر المؤهل للتعاطي مع تفاصيل التعاملات المالية من محللين ومستشارين وغيرهم تعد مشكلة واسعة النطاق تتخطى حدود المملكة وتلقي بظلالها على دول الخليج عموماً حيث إن التغييرات على مستوى رؤساء تنفيذيي في عدة بنوك تعكس هذا الواقع بشكل واضح.

وأردف الجمعة: بدون شك فإن قدراتنا البشرية وخبراتنا لا تتواكب مع تطورات السوق وأدواته المالية المتعددة. كما أن مخرجات التعليم لم تكن على مستوى جيد في بناء الأيدي العاملة والقادرة على ممارسة التحليلات الفنية والأساسية وفهم السوق المالية من أجل سد حاجة شركات الوساطة من تلك العمالة.

واتفق العمران مع وجود أزمة في توفير الكادر البشري في القطاع المالي وقال: المتأمل للوضع الحالي يلاحظ وجود طلب كبير لا يوازيه بنفس القدر عرض من الموارد البشرية المؤهلة واعتقد أن هذه المشكلة سيتم التغلب عليها في المدى الطويل مع توسع هذا النشاط وتنوعه. ولفت حسونة إلى أن عملية تحديد واستقطاب العملاء من أكثر الجوانب التي ينوبها التقصير بشكل كبير من قبل شركات الوساطة، حيث يجب وضع إستراتيجية تحدد وتستهدف صنفاً معيناً من العملاء بحسب رؤية الشركة.

وقال البوعينين: أعتقد أن المعهد المصرفي التابع لمؤسسة النقد يقوم بتقديم خدمات جليلة في قطاع التدريب المصرفي وتحويله إلى كلية مصرفية متخصصة هو مطلب مهم لتخريج كوادر سعودية مؤهلة من الجنسين، ضافة إلى ذلك فتشجيع فتح المعاهد المالية المتخصصة في مناطق المملكة الرئيسة بات أمراً ضرورياً لمواجهة الطلب المتنامي في سوق العمل والتطوير الوظيفي.

غياب الوعي وضعف التفاعل

وأشار العمران إلى تدني وعي المستثمرين بدور الوساطة بسبب قصور الدور التوعوي وقال: على الرغم من بعض الجهود إلا أن الدور التوعوي لا يزال ضعيفاً وبالتالي فإن تفاعل المجتمع سيظل محدوداً خصوصاً أن البنوك بدأت تتجه لتحسين مستوى الخدمة والأسعار بهدف المحافظة على عملائها مما يضيق الخناق على الشركات الجديدة.

ويقول حسونة: إن التقصير في التعريف بشركات الوساطة وتوعية المجتمع بدورها وفعاليتها ساهمت فيه كل الأطراف ذات العلاقة وعلى رأسها الشركات نفسها وكذالك هيئة سوق المال باعتبارها المصدر الموثوق لاستقاء المعلومة.

من جهته قال البوعينين: ما زال هناك قصور في وعي الشريحة الأكبر في المجتمع، وإن كان وعي كبار المستثمرين بات مطمئناً إلى حد ما، وأعتقد أن المستقبل المنظور هو لشركات الوساطة إذا ارتقت بخدماتها للدور المأمول، لذا يجب تضافر الجهود لتوعية المجتمع بأهمية هذه الشركات ودورها في خدمة الاقتصاد، لأن الدور التثقيفي لم يرق بعد إلى أهمية هذه الشركات، ودورها المأمول، واستثني هنا الدور الإعلاني والخدمي الضخم الذي تقوم به عدد من الشركات الضخمة التي حفرت لنفسها اسماً في سوق المال السعودية.

وألمح الجمعة إلى تدني التفاعل الاجتماعي مع شركات الوساطة وقال: أرى أن تفاعل المجتمع مع تلك الصناديق ضعيف ومازالت نظرة المجتمع يشوبها نوع من الضبابية مع تدني مستوى الشفافية، حيث لم يكن لها دور فاعل في المجال التوعوي والتثقيفي فهي مازالت متقوقعة على نفسها وتتوقع أن المستثمر في حاجتها أكثر مما هي في حاجته.

فصل الوساطة في البنوك

وحول فاعلية فصل أدوات الوساطة في البنوك قال الجمعة: الصناديق الاستثمارية تم فصل إداراتها عن البنوك التي تملكها ولكنها مازالت تحت مظلتها وقد أصبحت تمثل نفسها ونتوقع لها أن تحسن من أدائها وأن تتحمل مسؤولية أكبر أمام المستثمرين من ناحية الشفافية والتمثيل الأفضل في إدارة أموالهم.

لافتاً إلى أن السبب الرئيسي لقيام الهيئة بهذا التوجه هو منع تعارض المصالح بين البنوك والمستثمرين حيث كانت تلك الصناديق في السابق تسعى إلى تفضيل مصلحة البنوك على مصلحة المستثمرين حتى ولو تطلب الأمر تسييل أسهم المشتركين دون سابق إنذار ولو تعرضوا إلى خسائر كبيرة.

ويضيف: اعتقد أن أداء الصناديق قد تحسن وبدأت ثقة المستثمر تعود تدريجياً في الاستثمار فيها ولن تكرر تلك الصناديق الكره مرة ثانية حتى لا تخسر ما لديها من عملاء الآن بعد أن خسرت نسبة كبيرة منهم سابقاً.

وهنا يقول حسونة: إن فصل أدوات الوساطة في البنوك لم يتجاوز كونه إجراء قانونياً فقط بعيداً عن الفصل الفعلي وفي بعض الحالات تبقى البنوك مسيطرة على تلك الشركات وبالتالي إبقاء النفوذ البنكية كما هي في سوق المال الأمر الذي يضيق من مساحات المنافسة ويزيد من احتمال إبقاء البنوك على عملائها بشكل غير مباشر.

من جهته أشار العمران إلى أن بعض الشركات تمكنت من إعادة ترتيب البيت الداخلي خلال فترة وجيزة واستطاعت الحصول على حصة كبيرة في مجالات تمويل الشركات وإدارة الأصول والاستشارات المالية في حين فقدت باقي البنوك حصة كبيرة من هذه النشاطات لأسباب مختلفة.

واعتبر البوعينين بقاء بعض البنوك السعودية على وضعها السابق في تقديم خدمات الوساطة دون تغيير كان وراء تعثر بعض شركات الوساطة في أداء دورها المأمول نتيجة منافسة البنوك التي مازالت تستأثر بعملاء التداول في المملكة.

وتابع أن الأنظمة والقوانين يفترض أن تكون المؤثر الأكبر في عمل شركات الوساطة الحديثة حيث ما زالت بعض البنوك السعودية تمارس أنشطة الوساطة على الرغم من تأسيسها لشركات وساطة مستقلة وبعض البنوك السعودية نجحت نسبياًَ في فصل أنشطة الوساطة عن عملياتها المصرفية، والبعض الآخر ما زال في طور إنجاز المهمة، وإن كنت أعتقد أنها ستتعايش مع وضعها الحالي حتى نهاية العام 2008. وبحسب البوعينين فإن البنوك السعودية استكملت آخر شركاتها بإعلان البنك السعودي الهولندي عن حصوله على ترخيص هيئة السوق المالية السعودية بتأسيس شركة السعودي الهولندي المالية التابعة للبنك.

المستقبل والحلول

توقع العمري أن تلجأ بعض هذه الشركات للانسحاب لعدم قدرتها على الاستمرارية أو اللجوء إلى تقليص التكاليف والمخاطرة من خلال الاندماجات والاستحواذ فيما بينها وقال الجمعة: إذا لم تقم تلك الشركات بدعاية عكسية لما حدث في سوق الأسهم حتى تعيد الثقة لهؤلاء المتداولين من خلال تطبيق مبدأ الشفافية وتوفير المعلومات التي تهم كل متداول فإنها لنا تواصل مشوارها نحو مستقبل أفضل، لأن العثرة الأساسية تعود إلى شركات الوساطة نفسها فبعد حصولها على التراخيص لم تكن لديها خطط استراتيجية مما جعلها تتجه إلى المتاجرة بأسهم الاكتتاب التي حازت على نصيب الأسد منها كما هو الحال كل ما تم طرح شركة ما للاكتتاب.

واعتبر الجمعة أن مستقبل تلك الشركات غير مبشر إذا لم تغير من واقعها وتبرز نفسها على أنها مؤسسات مالية وجدت لتنمية استثمارات العملاء والمحافظة عليها من المخاطر وقادرة على تلبيه احتياجات المستثمر المحلية والدولية.

وتابع: ما نستنتجه إن عدداً قليلاً من تلك الشركات سيبقى في السوق في الأجل القصير وسنرى شركات جديدة وبحجم أكبر ومهارات أعلى وبخبرات أجنبية في الأجل المتوسط ثم تتكاثر في الأجل الطويل حيث تشتد المنافسة ويتحسن الأداء ويصبح السوق يدار بتلك الشركات بنسبة أكبر.

من جهته قال البوعينين: إن بعض شركات الوساطة الضعيفة بدأت في الخروج من السوق، وهو أمر متوقع، والبعض الآخر لا يمكنه الاستمرار مع تدني مستوى الطلب على خدماته، وتبقى الفرصة قائمة أمام بعض الشركات للاندماج فيما بينها لتشكيل شركة قوية يمكنها المنافسة في السوق معتقداً أن شركات الوساطة التابعة للبنوك السعودية، والشركات ذات رأس المال المشترك (سعودية أجنبية)، وبعض الشركات السعودية ذات الرساميل الضخمة هي التي ستنجح في البقاء والمنافسة، ومعظم الشركات الصغيرة الأخرى التي حصلت على تراخيص الوساطة لن تستطيع المنافسة في السوق.

ويرى البوعينين أن تلك الشركات بحاجة إلى تطوير خدماتها والتوسع الجغرافي المدروس لتحقيق طموح المتداولين وتطلعات الجهات الرقابية.

وزاد: النظام والقانون يحكمان مستقبل شركات الوساطة فتطبيق النظام كما يجب يضمن لهذه الشركات بيئة تنافسية عادلة، ويعطيها المجال الرحب لتوسيع خدماتها وتطويرها من أجل خدمة المجتمع الذي تعمل من خلاله، وأعتقد أن الشركات الحديثة ذات الكفاءة الإدارية والملاءة المالية ستنجح في تحقيق مؤسسات مالية منافسة على مستوى المنطقة، وإذا ما أخذنا في الاعتبار المنافسة المتوقعة من الشركات، والمصارف العالمية الراغبة في دخول سوق المال السعودية، فإننا نعتقد أن تشهد سوق الوساطة نمواً وتطوراً مطرداً في الأعوام القادمة بإذن الله.

ويضيف حسونة: نحن متفائلون بمستقبل شركات الوساطة لأن هناك شركات تسير في الخط الصحيح وسينتهي بنا المطاف بشركات كبيرة ضخمة تقدم جميع خدمات الوساطة وقد تكون قليلة العدد وناتجة عن اندماجات لبعض شركات الوساطة سواء كان اختيارياً أو اضطرارياً بهدف تحقيق المزيد من التوسعات كما هي الحال في الدول المتقدمة.