أغلق سوق الأسهم هذا الأسبوع على ارتفاع بحوالي 65 نقطة، وهو الارتفاع الذي يأتي خلال تداولات الأيام الثلاثة بعد العيد مباشرة.

أغلق سوق الأسهم هذا الأسبوع على ارتفاع بحوالي 65 نقطة، وهو الارتفاع الذي يأتي خلال تداولات الأيام الثلاثة بعد العيد مباشرة.

ويستعد المتداولون في بداية يناير للاكتتاب في سهم بترورابغ الذي أثار كثيراً من الجدل حول نسبة التخصيص الذي وزعت مناصفة بين الأفراد والصناديق، بشكل أثار حفيظة المكتتبين الأفراد، وبخاصة مع تأكدهم من ربحية وجاذبية السهم، حتى رغم علاوة الإصدار بـ 11 ريالاً.

ومن جانب آخر، لوحظ الارتفاع الملموس في ربحية صناديق الاستثمار خلال عام 2007... وهو الأمر الذي يعزز التوقعات بزيادة مساهمة حصص المؤسسات المالية في السوق في مقابل تراجع حصص الأفراد المستثمرين خلال عام 2008... ومن جانب ثالث، رسمت جلسة الأربعاء الماضي ولأول مرة صورة استثمارية للسوق أسعدت بعض المتداولين وأضجرت بعضهم الآخر، حيث صعود وثبات لنحو 40 سهماً معظمها أسهم استثمارية، في مقابل ركود وخسائر لنحو 58 سهماً ما بين صغير ومتوسط، كثير منها تنتمي لشركات خاسرة.. وهو الأمر الذي يثير الجدل حول كيف سيكون شكل وحال السوق في عام 2008؟

سباق بين الراجحي وسابك

لدخول 2008 بأعلى قيم

بدأ السوق تداوله بعد العيد على صعود قوي يوم الاثنين ربح خلاله 256 نقطة. ثم انكسر يوم الثلاثاء لجني أرباح الصعود القوي لسابك والراجحي في جلسة الاثنين حيث وصلت أسعارهما إلى 204 و143 ريالاً على التوالي. واستمرت التهدئة يوم الأربعاء عندما اتخذ المؤشر مساراً أفقياً ربح خلاله 19 نقطة.

ومن الأمور المستغربة في السوق هو أن المؤشر يصعد ثم يجني أرباحه.. بشكل أقرب للتهدئة منه للهبوط، وربما يفقد جزءاً من أرباحه لبعض الوقت.. ومع ذلك، فإن سابك والراجحي اللذين يقودان المؤشر لا يفقدان أياً من أرباحهما المكتسبة.. فصعود سابك بات أقوي وأسرع من قوة وسرعة صعود المؤشر، وكذلك الراجحي.. لدرجة أن كلاهما أصبح لا يفقد أياً من القمم التي يصل إليها، بل على الدوام هناك قمة جديدة يسعى إليها.. فبدى الأمر أشبه بمن يسابق الزمن ... ولكن يسابق للوصول إلى أين وما هي القمة المستهدفة ومن سيستفيد منها أكثر ولماذا هذا التسابق؟

استهداف عام 2008

بمستوى سيولة فوق 18 مليار ريال:

إن التسابق لا يرتبط بسابك والراجحي بقدر ما يرتبط بتحفيز مستوى السيولة المتداولة ومن ثم فتح الباب لصعود المؤشر... فمنذ يوم السبت الموافق 8 ديسمبر من هذا الشهر، هناك استهداف وتحفيز للسيولة المتداولة لتجاوز الـ 15 ملياراً، بل إن هناك دلائل على استهداف استقرارها فوق مستوى الـ 18 ملياراً.. ورغم انحدار هذا المستوى يوم الأربعاء الماضي إلى 10.4 مليار، إلا إن بقاء سابك فوق الـ200 ريال يعد كفيلاً بالعودة إلى مستوى الـ 18 ملياراً بسهولة خلال الأيام المقبلة، حتى وإن لم يحدث ذلك أثناء فترة اكتتاب بترورابغ فإنه سيحدث بعده... وتستهدف السيولة المتداولة هذه المرة أسهماً لا غبار عليها، كسابك والراجحي والاتصالات.. ونجح الاستهداف إذ تجاوز مستوى السيولة المتداولة 15 ملياراً خلال خمسة أيام من تداولات الجلسات العشرة الأخيرة، بل إنه كسر مستوى الـ18 ملياراً مرتين خلال هذه الفترة.

في 2008... هل يلامس

المؤشر مستوى الـ 20 ألف نقطة من جديد؟

إن سهولة ارتفاع مستوى السيولة المتداولة من 4 إلى 18 مليار ريال خلال الأيام الأخيرة، يدل بشدة على أن عام 2008 قد يسجل فيه المؤشر مستويات جديدة بحيث يكون من المتوقع وصوله لـ 15 ألف نقطة خلال العام الجديد. وهنا نقصد مجرد الزيارة، ولا يوجد دليل أو مؤشر مالي أو فني على إمكانية استقرار أو بقاء أو حتى عدالة فوق مستوى الـ 15 ألف نقطة... لذلك، فرغم أن فترة من عام 2008 يتوقع أن يحقق فيها المستثمرون أرباحاً مرتفعة وغير عادية، إلا إنه في ذات الوقت فإن معدلات المخاطر التي ستكتنف استثماراتهم فيها ستصبح أعلى عما شهده عام 2007 بكثير.. ليس إلا نتيجة هذا الصعود المتسارع.

عام 2008.. هل يكون

الأفضل بين الأعوام الثلاثة الأخيرة؟

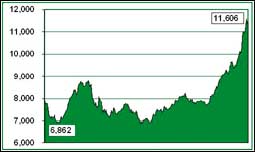

لا جدال أن المؤشر سجل خلال عام 2006 أعلى قمة له عند 20635 نقطة، وأنها قد تظل قمته التاريخية لعدة عقود مقبلة.. إلا أنه في نفس الوقت شهد خلال العام نفسه أشد أزمة تصحيح مر بها في حياته.. أما خلال عام 2007، فقد شهد السوق اكتمال مراحل تصحيحه لدرجة أن المؤشر سجل فيه أدنى قاع له عند 6862 نقطة.. لذلك يقال أن عام 2007 (باستثناء شهري نوفمبر وديسمبر) كان أكثر سوءاً من عام 2006 على سوق الأسهم.. أما الآن فإن السو ق يدخل عام 2008 بثوب جديد، ويكفيه أن يدخل العام وأسهمه القيادية هي التي تحتل مرتبة الأعلى نشاطاً من حيث القيمة والكمية.. فخلال جلسة الأربعاء الماضي، استحوذت أسهم سابك والكهرباء والاتصالات وجبل عمر والمملكة وكيان وإعمار على أعلى كميات وأعلى قيم للتداول تقريباً.

عام 2008.. زمن الأسهم

الاستثمارية الجديدة:

من أبرز توقعات عام 2008 هي سيطرة الأسهم الجديدة على عمليات التداول.. ولا يقصد بالأسهم الجديدة كل الأسهم التي دخلت السوق خلال العامين الأخيرين، ولكن يقصد بها الأسهم الاستثمارية منها فقط.. حيث إن التوقعات تدور على الأسهم صاحبة القيم المتدنية،وستلحق بها بترورابغ وبعض الأخريات خلال عام 2008 والتي يقدر عددها بنحو 30 سهماً. هذه الأسهم معظمها ينتمي لشركات استثمارية، ولا يثار حولها جدل الخسائر، ولا يوجد تشكيك كبير حول قدرة غالبيتها على إحراز أداء مالي جيد... أيضاً من التوقعات أن عام 2008 قد يحمل في طياته مستقبلاً ليس جذاباً للأسهم التي صعدت بال 1000% في إدارجها الأول، وغالبيتها تنتمي لقطاع التأمين... ذلك القطاع الذي عول عليه البعض لأن يكون بديل الزراعي في قيادة المضاربات.. لكن ورغم صعود المؤشر خلال الأسبوعين الماضيين، إلا إن قطاع التأمين سجل تراجعاً. وباختصار، فإن فكرة تقسيم السوق السائدة تلاشت.. لأن السوق بات يغير جلده ذاتياً، ويبدو أنه يستعد لمزيد من دحر الأسهم الخاسرة تلقائياً عن ساحة التداول.

2008 ... عام الأطروحات

الكبرى بدءاً ببترورابغ:

قرار تخصيص المرافق الكبرى في الاقتصاد الوطني تم اتخاذه منذ فترة، ولا يتبقى سوى انتظار الوقت المناسب للطرح.. فلدينا معادن والإنماء والأهلى والمياه، وبعض مرافق الخطوط الجوية، وبعض مصافي البترول والبتروكيماويات الجديدة، ومدن الأمير عبد العزيز بن مساعد وجازان والمعرفة، والأسمنتات الجديدة وتداول، وغيرها من الشركات بالتحديد فإن كثيراً من الأطروحات المنتظرة هي شركات من العيار الثقيل.

وسيبدأ الاكتتاب في شركة رابغ للتكرير يوم الخامس من يناير المقبل، وسيتم طرح 219 مليون سهم للاكتتاب العام تمثل (25%) من أسهم الشركة. وقد تم طرح نشرة إصدار الشركة، وحدد فيها سعر الاكتتاب بـ 21 ريالاً للسهم، وحددت حصة الأفراد 50% وحصة أخرى للمؤسسات بالنصف الباقي , ويعد سعر 21 ريالاً سعراً جذاباً (للاستثمار طويل الأجل) رغم أن الشركة جديدة. ويربط الكثير من الاقتصاديين بين السلوك المتوقع لسهم بترورابغ وبين سلوك سهم كيان، لوجود بعض التشابه بينهما، رغم أن سهم كيان طُرح بقيمته الاسمية. وقد تسبب أحد التقارير الصادرة عن رويترز الذي يرى أن سهم بترورابغ يتم طرحه بسعر يقل عن تكلفته في إثارة بعض الجدل، لأن البعض ربط بينه وبين توقعات سعر إدراج السهم فيما بعد. بأي حال من الأحوال الشركة جذابة واستثمارية ولها مستقبل واعد.. ومع ذلك، فإن عصر الطفرات السعرية الجنونية ربما يكون قد انتهى للأسهم التي يمكن القول بأنها تمثل قيادي المستقبل في السوق. ومن ثم فإن توقعات صعود السهم في يوم إدراجه الأول لا تتجاوز الـ 60 إلى 80% على أقصى تقدير، ولنا في سهم جبل عمر خير مثال. إلا إنه مع ذلك فمن المتوقع أن يشهد سهم بترورابغ إقبالاً غير مسبوق، لأن الربح فيه شبه مؤكد كونه استثماراً ممتازاً ومضموناً.

صناديق الاستثمار تربح 42% في 2007:

شهد عام 2007 ارتداداً قوياً لأداء صناديق الاستثمار، حيث وصلت أرباح الصناديق القديمة في المتوسط إلى حوالي 43%، في حين بلغت أرباح الجديدة منها حوالي 34%. ويوجد سببان لتفسير ذلك. الأول في فصل إدارتها عن البنوك، بل وانتماء بعض الصناديق الجديدة إلى مؤسسات مالية مستقلة تعمل بأعلى معايير للكفاءة والعائد. أما السبب الثاني، فيتمثل في الدعم الكبير الذي حازته هذه الصناديق في ظل عملية بناء الأوامر التي تحقق لها استحواذاً كبيراً على حصص كبيرة في الشركات الجديدة بشكل يعطيها القدرة (بضخامة أصولها) على احتكار هذه الحصص، ومن ثم القدرة على تحريك هذه الأسهم بشكل يدر عليها عوائد كبيرة.. ولا سيما في ظل عدم معرفة كيف تتم تفاصيل بناء الأوامر.. ومدى التنسيق بين الصناديق فيما بينها للحصول على هذه الحصص.. وعليه، وإذا كانت أرباح الصناديق بهذا الارتفاع في عام 2007، فإننا نتوقع أن يكون عام 2008 هو عام المستثمر المؤسساتي والتي تكون الصناديق أهم أشكاله.

تحول السوق من سوق

أفراد إلى سوق مؤسساتي:

إن كثيراً من الشواهد لتؤكد أن تخطيط هيئة سوق المال منذ بدء أزمة التصحيح كان يركز على تحويل السوق من سوق أفراد إلى مؤسسات، تحت اعتبار أن السوق يكون أكثر استقراراً عندما يعتمد على استثمارات مؤسساتية.. وبدأت الآن هذه السياسة تجني ثمارها، حيث أصبح منفتحاً على المؤسسات المالية المحلية والخليجية، بل مفتوحاً للمؤسسات الأجنبية التي تستطيع الدخول من خلال الصناديق المحلية.. فصناديق الاستثمار تبدو قادرة على استثمار أية أموال أجنبية في الأطروحات الجديدة والجذابة في السوق، فلا يوجد في النظام ما يمنع ذلك ... ورغم أن مساهمة المؤسسات أو الصناديق في رسملة السوق الآن يعد من المعلومات غير المعلنة، إلا إن معدل الربح المرتفع الذي أحرزته صناديق الاستثمار خلال عام 2007 (وصل إلى 42.1%) وهو مستوى يكاد يعادل ربحية المؤشر (43%) ويؤكد أن الصناديق بدأت تستحوذ على نسبة هامة من رسملة السوق حالياً.. أي أن السوق أوشك أن يصبح سوق مؤسسات.. وعليه، فمن المحتمل أن لا يكون باستطاعة الأفراد في المستقبل تحقيق الأرباح الخيالية التي كانوا قادرين على تحقيقها في عامي 2005 و2006.. لذلك، يكون طريق الاستثمار الرابح في السوق مستقبلاً هو الاستثمار في الصناديق ذاتها.

المتداولون يطالبون

بمراجعة عملية بناء الأوامر:

من يراجع التاريخ يكتشف أن عملية بناء الأوامر قد بدأت بعد مخاوف عدم التغطية التي ثارت أثناء طرح بعض الشركات الجديدة خلال عام 2007 تقريباً، فبعض الشركات طُرحت وكان التخصيص فيها للأفراد فقط، وواجهت عملية الاكتتاب صعوبات في التغطية حتى يومها الأخير.. بالتحديد في اعتقادي أن عملية بناء الأوامر خلقت من أجل ضمان التغطية بمشاركة المؤسسات المالية.. ورغم هذه الميزة الهامة لبناء الأوامر، إلا إنها أدت في ذات الوقت إلى بعض السلبيات، من أهمها أنها قادت إلى صراع بين المستثمرين الأفراد وبين المؤسسات على الحصص المخصصة لكل منهما في الاكتتابات الجديدة، بشكل أدى إلى ارتفاع جنوني لعلاوات الإصدار للشركات التي تستحق والتي لا تستحق اعتماداً على الضمانات التي تعطيها عملية بناء الأوامر للشركة بأنها ستجد هناك أطرافاً تغطي اكتتابها (أي الصناديق). ومن جانب آخر، فإن عملية بناء الأوامر قلصت من أرباح الاكتتابات الأولية الجديدة شبه المضمونة للمستثمرين الأفراد.. من خلال تقليصها للحصص المخصصة لهم في الشركات الجديدة... وباختصار فإنه لا يختلف اثنان على أهمية بقاء عملية بناء الأوامر لضمان التغطية في الاكتتابات الجديدة، ولكن ينبغي أن يتم الحرص في هذه العملية على أمرين:

الأول: عدم السماح بفتح باب المنافسة بين الصناديق والأفراد لرفع علاوات الإصدار بشكل مبالغ فيه، بحيث يكون المستفيد الأول فيه الشركات، وفي بعض الأحيان بدون وجه حق. ومن ثم ينبغي الحرص على التقييم العادل لعلاوة الإصدار بعيداً عن معايير ضمان التغطية للشركات.والثاني: ينبغي الحرص على فتح باب التغطية بأكبر نسبة (حصة) ممكنة للأفراد، ثم يتم عرض أو تخصيص الحصص المتبقية لصناديق الاستثمار.. فلا يعقل أن تكون الحصص بنسبة 30% للأفراد مقابل 70% للصناديق في أول شركة بترولية تطرح في السوق.

(*) محلل اقتصادي

hassan14369@hotmail.com