أغلق سوق الأسهم هذا الأسبوع إغلاقاً إيجابياً رابحاً 73.56 نقطة رغم خسارته لنحو 216.6 نقطة على مدى كامل أيام التداول. وليس مستغرباً هذا الإغلاق اللافت للنظر فهو محض التكرار من أسبوع لآخر. إلا أن الأمر المستغرب هو حالة الاضطراب التي سادت السوق يوم الأربعاء الماضي لدرجة أن مدى تذبذب المؤشر اتسع داخل نطاق دقائق قليلة. كما برزت هذا الأسبوع ظاهرة شهدها السوق من قبل، وهي تزايد معدلات الهبوط من يوم لآخر في ظل ضعف معدلات السيولة، وهو ما يثير الشكوك حول احتمالات ظهور قيعان جديدة للمؤشر.. فهل قلق المساهمين من الأطروحات الضخمة الجديدة أم توقع انحسار السيولة ودخول السوق في ركود صيفي نتيجة الإجازة أم هبوط سابك هو الذي أعطى إشارات إلى انحسار المسار الصاعد؟

تكرار سيناريو الإغلاق التفاؤلي.. السوق يغير مساره الأسبوعي في آخر 30 دقيقة

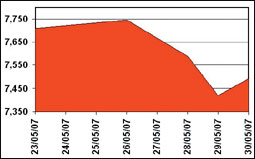

افتتح السوق يوم السبت الماضي على 7709 نقاط، وتمكن من الإغلاق على صعود بنحو 36 نقطة.

ولكنه انكسر وبدأ مساراً هابطاً منذ الأحد، واستمر حتى يوم الثلاثاء، حيث خسر يوم الأحد 77.4 نقطة، ثم يوم الاثنين خسر 78.8 نقطة، ثم جاءت الخسارة الأعلى يوم الثلاثاء عندما فقد المؤشر 170 نقطة. ولكنه ارتد يوم الأربعاء ليغلق على صعود بنحو 73.6 نقطة، وذلك رغم أنه اتخذ مساراً هابطاً خلال معظم يوم التداول. بمعنى أن السوق بإغلاقه عند 7492.7 نقطة يكون قد خسر نحو 216.6 نقطة أو ما يعادل 2.81%. ولعل هذا السيناريو للإغلاق التفاؤلي المتعمد ليس جديداً على السوق، وإنما هو أمر أصبح متوقعاً لدى معظم المساهمين، ولكنه كان ملفتاً للنظر هذا الأسبوع، حيث إن السوق تمكنت من الإفلات من مسارها الهابط خلال آخر 30 دقيقة عندما بلغت قيمتها 7386 نقطة، وصعدت بنحو 109 نقاط بقيادة سامبا. وبالفعل نجحت خطة الذين سعوا لبث التفاؤل قبل الرحيل الأسبوعي، وتغيرت ألوان حوالي 70 سهماً ما بين أخضر ومستقر.

فشل محاولات مستميتة من أسهم المضاربات لخلق مسار صاعد

أخفق كبار المضاربين هذا الأسبوع بفشل ذريع للأسبوع الثالث تقريباً في فك ارتباط أسهم المضاربات الشهيرة بمؤشر السوق، حيث إنهم حاولوا مراراً إيهام السوق بأن أسهم المضاربات النشطة تمر بطفرة صعود جديدة رغم أنها تمر بحالة تصريف ومن المحافظ الكبيرة، إلا أنهم في كل مرة يفشلون وتخسر أسهمهم نقاطاً جديدة في سجل سقوطها. فالباحة وصدق والشرقية ومعدنية ومبرد والأسماك من الأسهم التي خسرت نسباً مرتفعة هذا الأسبوع، رغم أنها حاولت السير في مسارات صاعدة أكثر من مرة بافتعال تدويرات بها هذا الأسبوع. فهذه الأسهم اكتسبت هذا الأسبوع سمتين، هما الأعلى نشاطاً تقريباً وأيضاً من الأعلى خسارة. ويمكن تفسير ركود السيولة بفشل هذه المحاولات التي أدت إلى سيادة روح تشاؤمية.

خسارة أسبوعية لكافة

القطاعات باستثناء الكهرباء

رغم خسارة قطاع الكهرباء لحوالي 2.08% خلال يوم الأربعاء الماضي، إلا أنه لا يزال هو القطاع الرابح الوحيد في السوق خلال الستة أيام الماضية من بين القطاعات الثمانية المدرجة في السوق. وقد ضربت قطاعات المضاربة معدلات كبيرة من الخسائر تفوق تلك التي أصابت قطاعات الاستثمار، حيث خسرت الزراعة 9.8% وخسرت الخدمات 4.99%. كما خسر القطاع الصناعي خسارة كبيرة بمعدل 5.06% في ظل خسارة سهم سابك 2.86%.

أسوأ ثلاثة شهور لقياديات السوق

لعل أسوأ ما يمكن وصف به مؤشر السوق أنه لا يعطي التعبير الصادق عن حركة الأسهم ككل في السوق، ففي ظل التماسك الظاهري للمؤشر يمكن لك أن تلحظ أن أسهماً عديدة تسير في مسار هابط مستمر ومتتال... والأمر المستغرب أن تجد أن معظم هذه الأسهم هي لشركات لها ثقلها في السوق قيمة ووزناً وعدداً وحتى اسماً. وقد برزت هذه الظاهرة على مدى الثلاثة شهور الأخيرة، حيث خسر الراجحي 26.2%، وخسر ساب 19.5%، وسامبا 17.8% والاتصالات 14.97% والكهرباء 14.29%. إن البعض قد يرى أن معدلات هذه الخسائر ليست عالية مقارنة بالخسائر خلال العام الماضي، إلا أنه بعد وصول أسعار هذه الأسهم لمستويات متدنية، فإن خسارة ريال واحد تمثل أهمية كبيرة.

سابك يتخلى عن السوق بعد

أربعة شهور من قيادة التماسك

لقد أعطى سهم سابك هذا الأسبوع إشارات لتخليه عن حالة التماسك التي ساند من خلالها المؤشر على مدى أربعة شهور مضت. فالمؤشر في ضوء قيادة سابك تمكن من عدم السقوط لمناطق جغرافية لا يرغب المتداولون في السكن بها. فرغم الخسائر الكبيرة التي مني بها الراجحي وأيضاً الاتصالات ومعظم البنوك، وهم القياديون الرئيسيون، إلا أننا شهدنا حالة تماسك للمؤشر، حتى تصور البعض أن طريقة احتساب المؤشر ينتابها خطأ. ولكن منذ بداية هذا الأسبوع بدأ سهم سابك يسلك مساراً مختلفاً، حيث إنه بعد الخسارة التي أحرزها يوم الثلاثاء قبل الماضي بنسبة 2.49%، أحرز هذا الأسبوع خسارة بحوالي 5.34% على مدى ثلاثة أيام هي الأحد والاثنين والثلاثاء.

أي مصير ينتظر أسهم المضاربات عندما يكتمل تصحيح الأسهم الاستثمارية؟

حتى الآن وفي ظل استمرار المسار الهبوطي لعدة أسهم استثمارية لا يزال الوضع مطمئاً لأسهم الشركات الخاسرة في السوق، والتي حتى الآن تمتلك مؤشرات مالية سلبية، وهذه السلبية ليست وصفاً ولكنها تقييماً وبخاصة حسب مكررات ربحيتها. وإذا كان السوق يسلك مساراً متدرجاً للحفاظ على عدم هروب السيولة الاستثمارية، فإنه قد لا يكون كذلك عندما تكتمل هذه الصورة الاستثمارية المستهدفة. فالمستقبل يحمل في طياته احتمالاً لاكتمال تصحيح الأسهم الاستثمارية لكي تصبح نظيفة تماماً في المستقبل القريب. وفي نفس الوقت يتوقع أن تظل فيه أسهم أخرى غير نظيفة استثمارياً. ولسوء الحظ أن بعض هذه الأسهم قد لا تصبح استثمارية حتى ولو فقدت 50% من أسعارها الحالية. هنا لا يوجد لدينا تكهن بما يمكن أن يرتأيه الصانع.. هل يوقفها أم يقيد إدراجها أم يصححها سقوطاً؟

هل يتخذ السوق لنفسه

صانعاً غير القياديات التقليدية؟

على مدى الشهرين الماضيين وخلال الشهرين المقبلين دخلت أو توشك شركات كبرى على التقوقع في السوق، بعضها يفوق شركة سابك من حيث رأس المال، وبعضها الآخر ربما يتوقع أن يكون أكثر نشاطاً من سابك والقياديات الأخرى. وبعض هذه الشركات هي شركات عائلية، وبعضها الآخر تمتلك فيه الدولة حصصاً معنوية، وبالتالي يتوقع أن تسلك مسارات شبيهة بمسارات الأخريات التي تمتلك الدولة بها. ولكن مثار الجدل الآن هو تلك الشركات الكبرى التي ستستمر بها ملكية حصص كبرى لأفراد أو مؤسسات خاصة. إن هذه الشركات بالطبع إن ظلت حصص الملكية بها كما هي الآن، ستشكل بؤر التركيز مستقبلاً سواء في صنع المؤشر أو قيادة السوق ككل. وهنا يثار التساؤل هل يمكن أن يتخذ السوق لنفسه صانعاً جديداً من هذه الشركات الجديدة؟ وهل هذا الصانع يمكن أن يتحمل فعلا مسؤولية صنع الاستقرار للسوق؟ وهل يقبل المتداولون بصنع السوق بقيادة شركة أو شركات قليلة غير التي اعتادوا عليها؟ لقد أعلن رسمياً منذ فترة قصيرة أنه لن تعمد هيئة السوق إلى استخدام صندوق صانع السوق لأنه غير مناسب للبيئة السعودية... إلا أن ذلك لا ينفي أن السوق يمتلك صانعاً أو صناعاً ولو بعدد قليل... فإنكار تأسيس صندوق لا يعني إنكار استخدام صانع السوق.. ولكن الأمر المتوقع أن تتغير أساليب استخدام هذا الصانع أو الصناع من حين لآخر... فالقياديات التقليدية ربما أصبحت منهمكة في مشاكل صفقاتها أكثر من تركيزها على صناعة السوق، وهو الأمر الذي ربما يجعل الجهات المنظمة تفكر في خلق كيانات أخرى جديدة من داخل السوق تستهدف قيادته وصناعته حسب توجهات معينة.

التقارير الحيادية هي أساس

قواعد معلومات القرار الاستثماري

بعض المكتتبين يكتتبون بناء على معلومات ترد عن المؤتمرات الصحفية أو انطباعاتهم عن الشركة المطلوب الاكتتاب بها وهي معلومات غير حيادية. وبعضهم يقبل على شراء سهم معين بناء على معلومات ترد عن إما الشركة نفسها أو تقرير صادر عن مؤسسة قد تكون هي نفسها تتداول هذا السهم بشكل أو بآخر. جميع هذه الأطراف تبدو أطرافاً غير حيادية ولا يمكن الثقة في مصداقية توجهاتها. فنفس المعلومة قد تكون صحيحة ولكن تهدف إلى نوع من التضليل بشكل أو بآخر. لذلك، فعنصر الحيادية يعد مطلباً جوهرياً قبل الأخذ بأي معلومات عن سهم معين أو عن السوق. فقبل الأخذ بأي معلومة ينبغي الإجابة على تساؤل رئيسي حولها: هل يمتلك مصدر هذه المعلومة مصلحة في السهم أو الشركة محل التقييم أو الإعلان؟ إذا وجدت المصلحة فينبغي التروي كثيراً وعدم التسرع بأخذ مضمون المعلومة إلا في نطاق تجميع المعلومات، وليس لاتخاذ القرار.

95% و5% نسب رسمية تحتاج إلى مراجعة

95% هي النسبة التي لو بلغتها قيمة خسائر شركة معينة من إجمالي رأس مالها عندها يتم تعليق وإيقاف تداول السهم... ولكن السؤال ماذا سيكون قد تبقى للمساهمين من قيمة السهم إن وصلت خسائر الشركة إلى 95% من رأس مالها؟ يعني ألا يعد التعليق قد جاء بعد وقوع الكارثة؟ 5% هي النسبة التي يجب أن لا تتجاوزها حصة المساهم الواحد في القيمة السوقية لشركة معينة، ولكن قيمة هذه النسبة في شركة معينة قد تعادل رأس مال عدة شركات مدرجة بالسوق... بل إنه في بعض الحالات فإن هذه النسبة تمكن مساهم وحيد من التأثير على القيمة اليومية للسيولة المتداولة، وبالتالي تمكنه من التأثير على قيمة واتجاه المؤشر العام للسوق. فعلى سبيل المثال امتلاك حصة 5% في سهم سابك تعادل القيمة السوقية لعدد 17 شركة تقريباً في السوق. أي مصير ينتظر مساهمي شركتي بيشة وأنعام حال تصفية أي منهما؟

لقد أعلن رسمياً عند إيقاف تداول سهمي بيشة وأنعام في بداية هذا العام أن خسائرهما وصلت إلى حدود مرتفعة من رأس المال لنحو 95%، والجميع يعلمون معنى ذلك. وقد تدرجت الأحداث والأخبار عن الشركتين منذ التعليق حتى وصلت إلى الجدل حول التصفية، وبالطبع كل مساهم له الحق في القيمة التصفوية للشركة، ولكن ما هي قيمة هذا الحق التصفوي التي تبقت للمساهمين في هاتين الشركتين؟ كم يمكن أن يحصل المساهم الواحد من آخر سعر سوقي لهذه الأسهم؟ هذه الأسهم من أكثر الأسهم التي انتابتها فقاعات كبيرة. والأمر الخطير أن هذه الفقاعات حدثت في ظل غياب أي وزن مالي لها.

د. حسن الشقطي -محلل اقتصادي ومالي

hassan14369@hotmail.com