* د. حسن الشقطي *

في سياق متصل لا يزال السوق مستمراً في اضطرابه، فمن 20635 إلى 14900 ثم إلى 12077 ثم إلى 10047 ثم إلى 8019 وأخيراً إلى أدنى قاع عند 6767 نقطة، إلا أنه أغلق على 7041 نقطة. وإذا وجد ما يثبت أنه سيستقر في قاعه الأخير فربما تكون نهاية المشكلة، ولكن استمرارية المسار الهابط أوجدت حالة من انعدام الثقة في أي قاع مهما كان مستواه الهبوطي. ومع ذلك، فإن الكثيرين ومنذ مستوى 14900 نقطة لا يزالون يتحدثون من آن لآخر حول المعطيات الإيجابية واستثمارية السوق وسيل المكاسب التي ينطوي عليها. إننا نتفق معهم في كل ذلك، فالسوق أصبح استثمارياً للغاية، ومكاسبه لا يمكن التشكيك بها، ومعطيات الاقتصاد الوطني وانعكاساتها على سوق الأسهم لا يمكن أن ينكرها أحد، ولكن المعضلة الحقيقية هي أن هذا الكلام تسبَّب في خسائر وآلام كبيرة للمساهمين نتيجة أخذه على علته بدون توضيح الجوانب السلبية الأخرى التي ينطوي عليها. فلماذا وكيف حدث ذلك؟ وهل فعلاً الإيجابيات والمستقبل الاستثماري في السوق هو نصح أم تغرير بالمستثمرين؟ بل ما هي حصيلة تأثيرات الحديث عن استثمارية السوق؟ وإذا كان الحديث عن استثمارية السوق لا يزال صحيحاً فكيف يمكن الاستفادة منه؟

إغلاق إيجابي ولكن غير مؤكد!

أغلق المؤشر هذا الأسبوع على صعود بنسبة 0.76% بما يعادل 53.4 نقطة، وهو صعود جاء بعد أن كسر المؤشر كافة المقاومات المرصودة له وتأسيسه قاع جديد عند 6767 نقطة. إلا أن هذا الصعود جاء نتيجة تأثر صعود المؤشر خلال يوم الأربعاء بنسبة 1.45%، والذي لولاه لشهد المؤشر هبوطاً عن مستوى إغلاقه الأسبوع الماضي. وفي ظل الافتراض (حسب التجربة مع المؤشر) بأن القيعان الجديدة أكثر جذباً للمؤشر من قممه الأخيرة، فإن إغلاق الأربعاء يجب التعامل معه بحذر، وبخاصة أنه حدث خلال الساعة الأخيرة للتداول، كما أنه حدث بفعل أسهم قليلة، كما أنه لم يحدث في ظل تدفق متواصل للسيولة النقدية بمستويات مقبولة في السوق، فحجم السيولة خلال يوم الأربعاء (يوم الصعود) لم يتجاوز ال8.9 مليارات ريال. ومما يلفت الانتباه هذا الأسبوع هو اتجاه السيولة بقوة ناحية قطاعات الخدمات والزراعة من جديد، وهو ما ينبئ بأن السوق مقبل على مضاربات محمومة الأسبوع المقبل. ولعل خطورة هذا الأمر تتمثّل في أن كل صعود مرتبط بمثل هذه المضاربات يليه سقوط قاسي للمؤشر، وبخاصة أن المؤشر وصل إلى 6767 ، فإنه بالقياس على نزوله من 8702 إلى 7666 في 10 أيام فإنه ينبغي الحذر من تكرار ذات السيناريو.

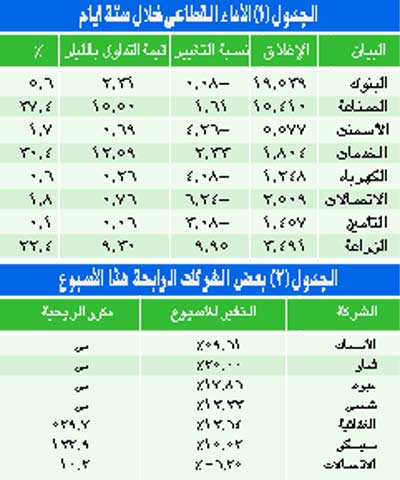

الأسماك تربح 60%

والاتصالات تخسر 6%

من أصعب المفارقات هذا الأسبوع هو خسارة الاتصالات 6% في ظل مكرر ربحية 10.2 مرة، في مقابل صعود الأسماك بنسبة 60% بمكرر ربحية سلبي، ولم يقف الأمر عند ذلك، بل شهد السوق هذا الأسبوع عودة للمضاربات في القطاع الزراعي وأسهم الخدمات الشهيرة بأوضاع شركاتها السلبي والضعيف. وجدير بالملاحظة أن كافة الأسهم التي مكرر ربحيتها سالب شهدت صعوداً ملحوظاً هذا الأسبوع بلا استثناء، في المقابل كثير من الأسهم ذات مكررات الربحية الجذابة شهدت هبوطاً.

سهم الأسماك لا يتداول يومياً إلا بالنسب القصوى والدنيا

لن يصدق أحد ما يتحركه سهم الأسماك في السوق، فخلال الثلاثة شهور الأخيرة تحرك سهم الأسماك بالنسبة القصوى والدنيا خلال 54 يوماً تداول، منها 26 يوماً تداول صعد بالنسبة القصوى، في حين أنه هبط بالنسبة الدنيا خلال 28 يوماً تداول، أي أن حصيلة الثلاثة الشهور هي خسارة صافية، باستثناء 7 أيام تداول تحرك فيها بنسب أقل من النسب القصوى والدنيا، وهو الأمر الذي يؤكّد بلا شك أن هناك من يستحوذ على حصة كبيرة في السهم، تمكّنه من احتكاره والسيطرة الكاملة عليه، لدرجة أنه يسحبه وقتما يشاء حتى بما يخالف اتجاه السوق والمؤشر في أحيان كثيرة، وهو الأمر الذي يتطلب مزيداً من الكنترول، وبخاصة في ظل معرفة أن الدولة تمتلك حصة تقدر بحوالي 40%، إن أسهم المضاربة وبخاصة التي تنتمي لشركات خاسرة تتطلب أخذها بالحيطة والحذر في السوق لأنها توجد وتعزّز اتجاهات مغايرة لاتجاهات المؤشر، وبالتالي تتسبب على المدى البعيد والمتوسط في تضليل المساهمين عن الاتجاهات الاستثمارية السليمة.

المضاربة في الشركات الخاسرة الآن كالمغامرة بالحياة

عودة الانتعاش للمضاربات وبخاصة في الشركات الخاسرة الآن يبدو خطيراً للغاية، وتبدو كمن يغامر بحياته... إن نجح ربح وإن خسر فقد حياته، ونحن نثير تساؤلات مهمة للمضاربين فيها.. هل هؤلاء اطمأنوا أن السوق استقر وأن الدخول في الشركات الخاسرة لم يعد خطيراً؟ هل يثق أحد أن شركته (الخاسرة) التي يضارب فيها الآن لن يتم تعليق أو تجميد أسهمها؟ وبخاصة في ظل الجدل حول تخفيض نسبة بلوغ الخسائر لتعليق السهم.. بل هل يثق أحد أن شركته التي تم تعليق التداول عليها ستعود مرة أخرى للسوق؟ للأسف أن كثيراً من المستثمرين حتى الآن غير مدركين أن هناك عدداً إضافياً من الشركات مرشحة لتجميد تداولها في السوق، والأخطر من ذلك أن بعض هذه الشركات مرشح للتصفية والحل (حسب نصوص النظام الجديد للشركات والتي سبق ل(الجزيرة) وانفردت بنشر مواده) وعدم العودة مرة أخرى ما لم تحدث خطوات حقيقية لإصلاحها سريعاً.

نعم السوق أصبح استثمارياً ولكن؟!!

إن كل المستثمرين في السوق منذ بداية نشأته هم مضاربون بطبيعتهم، ولا يوجد من بينهم من يأخذ بالفكر الاستثماري إلا القليل، فنسبة المستثمرين الحقيقيين في السوق والذين يدخلون السوق انتظاراً للتوزيعات النقدية هي نسبة ضئيلة لا تتعدى نحو 5% إلى 10%، فحتى الجهات الرسمية وغير الرسمية والمؤسسات التي تستثمر في السوق لا تخلو بعض قراراتها من استهداف المضاربة أو التداول سريع العائد.

من أجل ذلك، فالمشكلة الكبيرة في السوق الآن تنطوي على جانبين، هما انخفاض أسعار الأسهم المدرجة بنسب كبيرة ومتفاوتة، وأن هذا الانخفاض في أسعار الأسهم يكون أكبر كثيراً من أي زيادة تم إحرازها كمكاسب من المضاربة في السوق، أي أن مكاسب المضاربة حتى إن حدثت فإن خسائر الانخفاض في الأسعار تفوقها بكثير، وبالتالي الحصيلة الصافية لأي مستثمر سواء فرد أم مؤسسة هي خسائر صافية. وعليه، فإن كافة المستثمرين الذين أخذوا بنصائح المحللين حول أن السوق أصبح استثمارياً وأن مؤشراته تعطي إشارات للدخول، جميعهم حقق بالفعل خسائر صافية نتيجة للأخذ بالتحليلات التي تقول إن السوق أصبح جيداً للاستثمار. إلا أن هؤلاء المستثمرين الخاسرين ليسوا جميعاً سواء، ففي الحقيقة بعضهم خاسر، والبعض الآخر لا يمكن تسميته خاسراً. إن المستثمرين الذين يتعاملون بمنطق المضاربة هم خاسرون فعلاً، وخاصة أن معظمهم يتحركون من سهم لآخر هنا وهناك. هؤلاء - باستثناء القليل جداً - خسروا وخسائرهم تعتبر خسائر صافية ومنتهية ولا يمكن تعويضها، إلا أن الشريحة الكبيرة من المستثمرين هي من العالقين بعضهم علق منذ فبراير ولم يعدل وضع محفظته وبعضهم (وهم كثير) من علقوا في السوق نتيجة اعتمادهم على نصائح المحللين حول استثمارية السوق، بعضهم دخل السوق عند 14900 والبعض الآخر دخل عند 10047، وبعضهم عند 8700 نقطة، وجميعهم عالق وغير قادر على التحرك في السوق. فهل هؤلاء بالفعل عالقون في الأسهم؟

التعليقة الحقيقية لكثير من المساهمين هي داخل البنوك وليست في سوق الأسهم

إن مشكلة المستثمرين في السوق الآن تتجاوز مجرد أسهم انخفضت قيمتها.. هم عالقون فيها وأن الخروج منها يمثّل خسارة تعادل نصف (أو أقل أو أكثر) رأس المال، ولكن المشكلة يبدو أن هؤلاء المستثمرين هم في الحقيقة عالقون ليسوا في السوق ولكن داخل البنوك. فلسوء الحظ أن النسبة الكبرى من المستثمرين هم مقترضون من البنوك، وكنا نرغب في إتاحة معلومة أو بيان عن رقم المستثمرين في سوق الأسهم الحاصلين على تسهيلات بنكية.. كم العدد؟ وما هو حجم هذه التسهيلات؟ وكم تمثّل أو كانت تمثّل في إجمالي القيمة المتداولة في السوق؟ جميعها معلومات مهمة للغاية لتظهر حدود المشكلة التي يمر بها المستثمرون في السوق حالياً.. فلو افترضنا أن مستثمراً حصل على تسهيلات تعادل 10 ملايين ريال بضمان الأسهم أو ضمانات أخرى، ومع نزول المؤشر ضاعت قيمة رأس المال الأصلي وبدأ يضارب بالتسهيل البنكي، وكل فترة هذا التسهيل ينحدر من 9 إلى 8 ملايين حتى وصل إلى 5 ملايين الآن.. هو الآن مطالب بخدمة القرض وهو قدر لا يستهان به، وعالق في أصل القرض.. فهل يسددون قروضهم بما تبقى في محافظهم، ويتحملون ما تبقى ليسددوه طيلة حياتهم؟ أم يبقون بالسوق ويحاولون المضاربة لتعويض ولو جزءاً من خسائرهم؟ ماذا يفعلون؟

المنطق الاستثماري

وواقع السوق؟!

إن المشكلة الكبيرة التي لا يتقبلها المستثمرون في السوق الآن هي كيف يخرجون من السوق بديون صافية لا يستهان بها، فمن آمال وتطلعات بتدبيل المليون المملوك إلى خسائر صافية تعادل مليوناً وأكثر، وفي كل مرة ينوون الخروج وتصفية ديونهم مع كل نزول قوي، كان المتفائلون من مروجي استثمارية السوق يعيدونهم مرة أخرى للدخول والمضاربة، وفي كل مرة تزداد الخسائر. بالطبع السوق استثماري، ولكن متى ستعود هذه الاستثمارية بالنفع على المستثمرين؟ أو من جانب آخر كيف ينتفع بها المستثمرون؟

إن كل من يأخذون بمنطق المضاربة لا أمل في انتفاعهم من الأوضاع الاستثمارية الإيجابية التي يمتلكها السوق الآن. فالسوق الآن بدأ بالفعل يعطي وسيعوّض خسائر الهبوط الكبير، ولكن هذا التعويض سيحدث على مدى فترة زمنية ليست قصيرة، أي أن الخلاص يتمثّل جوهرياً في تحول المضارب إلى مستثمر، حيث ينبغي على كل مضارب أو متابع يومي للسوق أن يعيد ترتيب أوراقه لكي يصبح مستثمراً، آخذاً في الاعتبار الجوانب التالية:

أولاً: أن مكاسب السوق هي مكاسب من التوزيعات النقدية وليس أرباحاً مضاربة.

ثانياً: أن التفكير كثيراً في أسعار الأسهم أصبح غير مجد.

ثالثاً: أن حجم المكاسب في السوق مرتبط باختيار وانتقاء الأسهم استناداً إلى القوائم المالية وأداء الشركات.

رابعاً: عدم الاقتراب من رأس مال المحفظة خلال الفترة من سنة إلى ثلاث سنوات على الأقل.

خامساً: أن رأس مال المحفظة سينمو من القاع الأخير للسوق بمعدل استثماري معقول.

إلا أن معضلة كبيرة ستواجه أولئك المقترضين أو الذين سيستثمرون في السوق بتسهيلاتهم البنكية، تتمثّل هذه المعضلة في أن حجم خدمة قروضهم البنكية قد تتجاوز حجم المكاسب من التوزيعات النقدية المتوقّعة في السوق، وهنا يصاب هؤلاء بحالة من الجري في ذات المكان فهو سيرهق نفسه بدون أي استفادة، لأن خدمة قروضهم ستأكل كل ما يجنون من مكاسب في السوق الاستثمارية في المستقبل. فهم سيجهدون أنفسهم لكي تستفيد البنوك وليس أسرهم. لذلك، فإن اتخاذ القرار بالبقاء في السوق أو تصفية المحفظة لتسوية التسهيل البنكي لا بد أن يتم اتخاذه بناءً على المعايير التالية:

1 - حجم خدمة الدين البنكي (معدل الفائدة).

2 - حجم الأقساط الدورية المطالب بها.

3 - حجم التوزيعات النقدية الحالية والمحتملة لشركات الأسهم في المحفظة.

فإذا كانت حجم التوزيعات النقدية الحالية والمحتملة للأسهم تغطي خدمة دين المستثمر البنكي، فلا بأس من الاستمرار والبقاء في السوق، أما غير ذلك، فالأولى تصفية التسهيل البنكي وتحمل ما تبقى من التزامات، وبالطبع كل ذلك لا بد أن يتم بمساعدة خبير مالي مرخص له لتدارس الأمر بدقة وعناية وإعادة بناء المحفظة على أساس سليم.

* محلِّل اقتصادي ومالي

Hassan14369@hotmail.com