|

إعداد - وحدة التقارير الاقتصاديَّة بـ(الجزيرة)

منذ ثلاث سنوات مضت، عندما فازت قطر باستضافة مونديال 2022م صعدت شركات الإسمنت السعوديَّة مطالبها بإلغاء قرار حظر التصدير لاغتنام هذه الفرصة وتصدير منتجاتها إلى قطر، وأثيرت حينها ضجة كبرى من منتجي الإسمنت حول أن قرار حظر التصدير يحرمها من أرباح وفرص تجاريَّة سانحة، وأنها لديها القدرات الإنتاجيَّة التي تفوق حجم الطَّلب السوقي المحلي، وبالفعل اقتنع جميع المراقبين بوجهات نظر منتجي الإسمنت، حتَّى صدرت قرارات معنية بتقييد حظر التصدير.

في تقصٍ لسوق الإسمنت، وخطواتها وإجراءاتها خلال السنوات الخمس الأخيرة، أجرته وحدة التقارير الاقتصاديَّة بصحيفة «الجزيرة» تَمَّ رصد أمور، مثيرة للدهشة، ففي عام 2008م أصدرت الجهات المختصة قرارًا يقضي بوضع ضوابط لتصدير الإسمنت الخام ومنتجات الإسمنت إلى الخارج، وحصلت حينها بعض الشركات، مثل إسمنت الشماليَّة وإسمنت تبوك على رخصة للتصدير بعد التزامهما بضوابط محددة، في نهاية عام 2009م تَمَّ الإعلان عن توجُّهات تسمح للشركات المحليَّة بتصدير منتجاتها المصنعة من الإسمنت إلى الخارج، في حين أبقي تصدير الإسمنت الخام مربوطًا بتوفير الشروط المحدَّدة من قبل الجهات المختصة، في نهاية عام 2010م صعدت شركات الإسمنت السعوديَّة مطالبها بإلغاء قرار حظر التصدير، وذلك بعد فوز قطر باستضافة كأس العالم لعام 2022، مؤكدة ضرورة اغتنام هذه الفرصة التاريخية التي لن تتاح ثانيةً، في عام 2013م بدأت تثار ضجة كبرى حول عدم كفاية المعروض من الإسمنت لتلبية حاجة السُّوق المحليَّة، وأن هناك عجزًا، ومِنْ ثمَّ صدرت توجيهات وزارة التجارة والصناعة بالسماح باستيراد الإسمنت، حيث تَمَّ استيراد 1.2 مليون طن خلال مايو 2013م تقريبًا، وتطالب الوزارة قطاع الإسمنت باستيراد 6 ملايين طن حتَّى نهاية عام 2013م.

والتساؤل الذي يطرح نفسه حاليًا: كيف تحوّل سوق الإسمنت من فائض عرض تطالب الشركات بتصديره إلى عجز متفاقم صدرت الموافقة على الاستيراد لتلبية الزيادة في الطَّلب المحلي؟ فهل المشكلة في ارتفاع حجم الطَّلب المحلي عن طاقات المعروض من الإسمنت؟ أم أن العرض المحلي هو أصلاً مقيّد لأسباب غير معروفة؟ وما أكثر إثارة، كيف تتجه الدَّوْلة للاستيراد من الخارج، ولا يزال هناك تصدير لدول قريبة وبعيدة؟

السُّوق اليوم (يونيو 2013م) به معروضٌ محليٌّ كبيرٌ وبه توجُّهات تصديرية وأيضًا استيراد وبكميات ليست قليلة، فهل هي فترة اضطِّراب أم يستمرّ السُّوق هكذا بشكله وسماته؟

وجدير بالملاحظة أن الحديث اليوم عن سوق الإسمنت بدأت تتداخل فيه الأحاديث حول الإسمنت كمنتج والكلنكر أيضًا كخام وسيط ومنتج نهائي.

الصناعة ما بين الإسمنت والكلنكر

يتكون الخليط الأساسي لصناعة الإسمنت من الحجر الجيري (Calcaire)، والصلصال (d›argiles).. وتدخل الموادّ الخام الأفران، التي يتحد بداخلها أربعة أكاسيد وهى: C3S، C2S، C3A، C4AF التي تكون ما يسمى بالكلينكر Clinker وهو الموادّ الأولية في صناعة الإسمنت ويمكن أن يصدر الكلينكر أو يدخل في المرحلة التالية ليتكون الإسمنت.

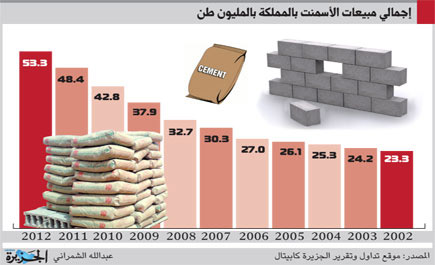

تطوّر إنتاج الإسمنت ما بين 2010 و2013م

في عام 2010م عندما نادى منتجي الإسمنت برفع حظر التصدير كان يوجد بالسُّوق 13 شركة، بإجمالي طاقات إنتاجيَّة سنوية تقدّر بنحو 42.8 مليون طن.. اليوم في عام 2013م يوجد بالسُّوق حوالي 15 شركة، يزيد إجمالي إنتاجها عن 53.3 مليون طن.. وفي عام 2010م نادت شركات الإسمنت بالتصدير، واليوم تثار ضجة حول عدم كفاية المعروض المحلي، بالرغم من أن الإنتاج المحلي سجَّل ارتفاعًا بنسبة 25.0 في المئة خلال العامين الأخيرين.. فهل الطَّلب المحلي ارتفع على الإسمنت بنسبة تفوق 25 في المئة؟

مصادر الزيادة في الطلب المحلي على الإسمنت

يعلم الجميع أن السُّوق المحلي يمرُّ بطفرة عمرانية وعقارية وصناعيَّة، وخصوصًا في ظلِّ تأسيس العديد من المدن الاقتصاديَّة الجديدة.. أيضًا توجد طفرة في شق الطرق والكباري الجديدة خلال العامين الأخيرين.. وقد يُعدُّ كل ذلك مبررًا منطقيًّا لارتفاع الطَّلب على الإسمنت.. إلا أنَّه مع ذلك ينبغي أن نعلم أن هذا الطَّلب الإضافي والجديد على الإسمنت لا يُعدُّ وليد اللحظة، وإنما ظهر منذ عام 2008م عندما ارتفعت أسعار النفط إلى ما فوق 148 دولارًا، وعندما تولد فائض ضخم في الميزانية، وارتفع بالتالي حجم الإنفاق المحلي عندئذ ولا يزال على أوج ارتفاعه منذ ذاك الحين.. الأمر الذي يبدو جديدًا في عامي 2012-2013م هو الطَّلب على الإسمنت لإقامة مشروعات الإسكان الجديدة في ضوء الإستراتيجيَّة الجديدة لإقامة المساكن التي تتبناها المملكة.. ولكن هل كل ذلك يُعدُّ طلبًا كفيلاً بتبرير العجز المحلي في الإسمنت؟ حتَّى رغم الشركات الجديدة التي دخلت إلى مرحلة الإنتاج، وبالرغم من ارتفاع معدلات إنتاج الشركات القديمة أيضًا؟.

صندوق الاستثمارات العامة يعلن عن إنشاء 3-4 مصانع جديدة

هذا العنوان ربَّما يعطي إجابة بالنفى على السُّؤال عاليهة، حيث إن دخول صندوق الاستثمارات العامَّة على الخط يعطي انطباعًا بأن السُّوق المحليَّة تحتاج إلى تدخل حكومي على خطّ الإنتاج المباشر، بل يعطي دلالات على أن أحد أسباب المشكلة في سوق الإسمنت هو التغيّر في رغبات المنتجين، واعتيادهم على الإنتاج في ظلِّ الدَّعم الكامل، سواء دعم الحجر أو الوقود.. ولنا أن نعلم أن مصانع الإسمنت تعتبر متلقية للدعم الحكومي بنسبة قد تزيد عن 50 في المئة من إجمالي تكاليف إنتاجها، سواء دعم الخام الرئيس لإنتاج الإسمنت (الحجر أو الصلصال) الذي تحصل عليه الشركات بِشَكلٍّ شبه مجاني بتراخيص من الجهات المعنية، أيضًا دعم الوقود الذي تحصل عليه مدعومًا بِشَكلٍّ كبيرٍ.. إلا أن الشركات دائمًا ما تسعى للمقارنة بين البيع بالسُّوق المحلي والبيع بالسُّوق الخارجي، وتسعى لوضع تسعيرة تتناسب ليس مع أوضاع تكاليف إنتاجها الحقيقية، ولكن تتماشى مع الواقع السوقي محليًّا وخارجيًا.

كيف يمكن أن يكون واقع سوق الإسمنت بعد 5 سنوات من الآن؟

الجميع مقتنع أن السُّوق يمرُّ حاليًا بعجز قوي، وأن هذا العجز في سبيله للزيادة مع نهاية هذا العام.. ويبدو أن تقديرات وزارة التجارة والصناعة لحجم العجز في عام 2013م تصل إلى 6 ملايين طن.. وعليه، فإنَّ تقديراتها لحجم الطَّلب المحلي تصل إلى 60 مليون طن.. وصندوق الاستثمارات العامَّة يستهدف 4 مصانع بطاقات إنتاجيَّة بحوالي 12 مليون طن، ولنضع تصورًا بوجود مصانع أخرى في طور الإنتاج التشغيل (بطاقات 10 ملايين طن).. إذن يُتوقَّع أن تبلغ الطاقات الإنتاجيَّة للإسمنت في عام 2018م إلى حوالي 75 إلى 80 مليون طن.. هنا يُثار التساؤل: كيف سيكون وضع السُّوق حينذاك؟ في اعتقادي أن السُّوق ستَتحوَّل إلى فائض كبير قد يتسبب عندها في حرب تنافسية شرسة تقود إلى تردي أوضاع السُّوق والأسعار، وقد يتسبب في فشل وخروج كثير من المنتجين.. أيّ أن ما لا يتم معالجته بحكمة الآن من قبل المنتجين قد يتسبب في خسائر جمَّة لهم مستقبلاً عندما يوجد بالسُّوق عارضين أعلى كثيرًا من طاقات الطَّلب المحلي.. وينبغي أن نعلم أن التصدير لا يُعدُّ على الدوام مغريًا تجاريًا للإسمنت نظرًا لطبيعة المنتج الثقيل، وارتفاع تكاليف نقله.