تراجع السوق السعودي الأسبوع الماضي منخفضا إلى أدنى من مستوى 6.000 نقطة بعد أن ساهمت عدد من المؤثرات في الضغط عليه؛ حيث اختتم مؤشر تداول الأسبوع عند 5.862 نقطة مقارنة مع انطلاقة التداولات بداية الأسبوع عند مستوى 6.401 نقطة؛ ليكون إجمالي خسائر المؤشر الأسبوعية قد بلغ 538 نقطة، وهي ما تشكّل خسارة السوق بنسبة 8.42 %.

تراجع السوق السعودي الأسبوع الماضي منخفضا إلى أدنى من مستوى 6.000 نقطة بعد أن ساهمت عدد من المؤثرات في الضغط عليه؛ حيث اختتم مؤشر تداول الأسبوع عند 5.862 نقطة مقارنة مع انطلاقة التداولات بداية الأسبوع عند مستوى 6.401 نقطة؛ ليكون إجمالي خسائر المؤشر الأسبوعية قد بلغ 538 نقطة، وهي ما تشكّل خسارة السوق بنسبة 8.42 %.

تذبذب السوق في مدى بلغ 651 نقطة؛ حيث كان مستوى الافتتاح الأسبوعي هو أعلى مستوى يسجله المؤشر، وسجل المستوى الأسبوعي الأدنى خلال جلسة الثلاثاء التي شهدت تراجعا قويا عند 5.750 نقطة. يُذكر أن السوق منذ منتصف سبتمبر الماضي لم يتراجع إلى هذه المستويات بعد إغلاقه بتاريخ 15-09-2009 عند مستوى 5.857 نقطة.

القيم المتداولة والقطاعات

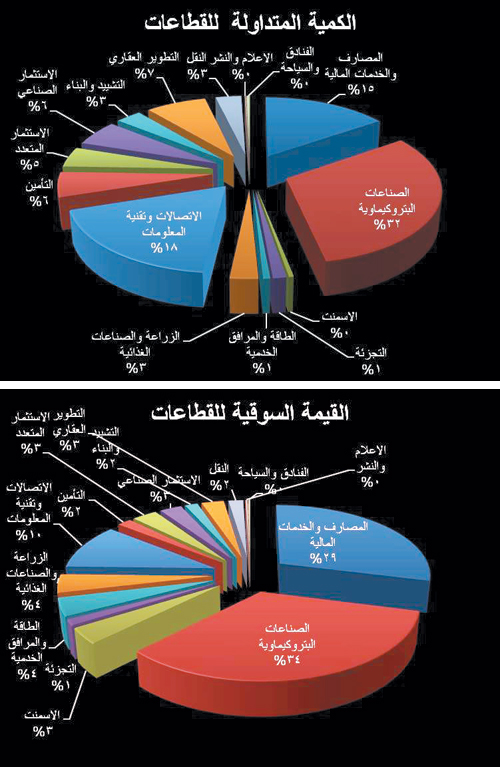

بلغ إجمالي القيم المتداولة بنهاية الأسبوع الماضي 23.3 مليار ريال, وبلغ حجم الأسهم المتداولة 1.1 مليار سهم، نُفِّذت هذه الكميات من خلال تنفيذ صفقات بلغ عددها 528.154 صفقة. استحوذ ثلاثة قطاعات على 65.6 % من إجمالي القيمة المتداولة؛ حيث استحوذ قطاع الصناعات البتروكيماوية على 43 % من إجمالي القيم المتداولة ليكون الأكثر نشاطا في السوق بعد أن تجاوزت القيمة المتداولة في البتروكيماويات 10 مليارات ريال، تلاه قطاع المصارف والخدمات المالية الذي استحوذ على 12.6 % من إجمالي القيم المتداولة؛ ما يمثل 2.9 مليار ريال، وثالث النشطين كان قطاع الاتصالات وتقنية المعلومات الذي استحوذ على 10.07 % من إجمالي القيمة المتداولة بعد أن تجاوزت قيم التداول فيه 2.3 مليار ريال، وكان قطاع الإعلام والنشر الأقل استحواذا على القيم المتداولة؛ حيث إن نسبة ما استحوذ عليه لم يتجاوز 0.15 %؛ ما يمثل 35.4 مليون ريال فقط. وبالانتقال إلى قائمة القطاعات الأكثر نشاطا بالكمية نجد استحواذ قطاع البتروكمياويات على 31.52 % من إجمالي الكمية المتداولة بعد تداول ما يزيد على 348.7 مليون سهم, تلاه سهم الاتصالات وتقنية المعلومات الذي استحوذ على 202.4 مليون سهم؛ ما يمثل 18.3 % من إجمالي الكمية المتداولة, وجاء ثالثا قطاع المصارف والخدمات المالية بعد استحواذه على 15.37 % بعد استحواذه على 170 مليون سهم من إجمالي الكميات المتداولة في السوق الأسبوع الماضي.

رغم تراجعات السوق إلا أن متوسط قيم التداول اليومية قد ارتفع خلال الأسبوع الماضي إلى 4.7 مليار ريال مرتفعا عن الأسبوع السابق بنسبة 13.6 %، وبلغ متوسط قيمة الصفقة الواحدة في السوق 43.7 ألف ريال، وبلغ متوسط حجم الصفقة الواحدة 2.076 سهم. وعلى مستوى إجمالي القيمة السوقية لتداول فقد تراجعا إلى مستوى 1.149 تريليون ريال متراجعا خلال أسبوع واحد 8.78 %، وهو ما يعادل خسارة السوق لـ110 مليارات ريال خلال أسبوع واحد وتراجع القيمة السوقية خلال الأسبوعين الماضيين تجاوز 200 مليار ريال. يمثل قطاع الصناعات البتروكيماوية أكبر القطاعات المدرجة في السوق السعودية بما نسبته 34 % من إجمالي القيمة السوقية، ويليه قطاع المصارف والخدمات المالية الذي يمثل ما نسبته 29 % من إجمالي القيمة السوقية.

حركة الأسهم

على صعيد أداء الأسهم خلال الأسبوع الماضي فقد تشكَّلت قائمة الأسهم الأكثر ارتفاعا من أسهم حققت مكاسب باهتة بسبب التراجعات التي شهدها السوق حيث جاء سهم الخليجية العامة للتأمين على رأس قائمة الأسهم الأكثر ارتفاعا بعد اختتامه الأسبوع عند مستوى 29.3 ريال مرتفعا 1.38 %, وتلاه سهم المواساة الذي أُغلق عند مستوى 62.25 ريال رابحا 1.22 %، وثالث الرابحين كان سهم التعمير الذي ارتفع 0.74 % بعد أن أغلق عند مستوى 13.6 ريال. وفي الجهة المقابلة جاء سهم الصقر للتأمين على رأس قائمة الأسهم الأكثر انخفاضا بنسبة 20.48 % بعد أن أغلق عند مستوى 49.9 ريال, وتلاه ثانيا سهم أليانز إس إف الذي تراجع بنسبة 17.79 % بعد إغلاقه عند مستوى 23.1 ريال، وثالث الخاسرين كان سهم المتقدمة الذي تراجع بنسبة 17.61 % بعد إغلاقه عند مستوى 17.55 ريال.

في قائمة الأسهم الأكثر نشاطا فقد جاء سهم زين على أعلى أحجام تداول بعد أن اختتم الأسبوع عند مستوى 8.8 ريال متداولا ما يزيد على 153.2 مليون سهم, وتلاه سهم كيان السعودية الذي استحوذ على 147.3 مليون سهم في تداولاته مغلقا عند مستوى 16.55 ريال، وثالث الأسهم النشطة كان مصرف الإنماء الذي تداول ما يزيد على 145.4 مليون سهم مغلقا عند مستوى 10.95 ريال. وفي قائمة الأسهم الأكثر نشاطا في القيمة فقد جاء سهم سابك على رأس قائمة الأسهم الأكثر ناشطا بعد تداوله ما قيمته 3.7 مليار ريال بعد أن اختتم الأسبوع عند مستوى 80 ريال, وتلاه سهم كيان السعودية الذي تداول ما قيمته 2.5 مليار ريال, وثالثا كان سهم زين السعودية الذي بلغت تداولاته 1.7 مليار ريال.

وبمقارنة الإغلاق الأسبوعي للسوق مع مستوى انطلاقة تداولات العام الحالي فإن مؤشر السوق قد شطب أرباحه التي حققها، والتي بلغت 13.5 %؛ فالسوق بعد شطب كامل أرباحه قد حقق خسائر بلغت 4.24 %، وفي ظل هذا التراجع لم يتمكن سوى قطاعين من المحافظة على أدائهما داخل المنطقة الخضراء، وهما قطاع التجزئة الذي يعدُّ الآن أكبر الرابحين بارتفاع بلغ 2.51 % وقطاع الزراعة والصناعات الغذائية الذي بنهاية الأسبوع الماضي يكون قد قلّص مكاسبه إلى 1.96 %. أما أكبر القطاعات تراجعا منذ بداية العام فكان قطاع الإعلام والنشر الذي تراجع 27.3 % وتلاه قطاع التأمين الذي بلغت خسائره منذ بداية العام 19.6 %، وثالث الخاسرين هو قطاع الفنادق والسياحة الذي تراجع 16.55 %. وعلى صعيد أداء الأسهم المدرجة منذ بداية العام فما زال سهم الفخارية يحقق أكبر المكاسب في السوق بإغلاقه عند مستوى 59 ريال مرتفعا 43.2 %، وتلاه سهم أسواق عبد الله العثيم الذي يحقق مكاسب 24.63 %، وثالث الرابحين منذ بداية العام كان سهم هرفي المرتفع 22.55 % عند مستوى 62.5 ريال.

أما أكبر الخاسرين منذ بداية العام فقد كان سهم وقاية الذي تراجع بنسبة 57.85 % إلى مستوى 20.95 ريال, تلاه سهم أليانز إس إف الذي انخفض إلى مستوى 23.1 ريال متراجعا بنسبة 50.11 %, وثالث الخاسرين كان سهم ثمار الذي انخفض إلى 23.3 ريال متراجعا بنسبة 45.56 %. وساهمت التراجعات التي مُني بها سوق الأسهم إلى تراجع مكرر الأرباح، بحسب الإحصاءات الصادرة من تداول وأرقام، إلى مستوى 17.8 مضاعفا باشتمال هذا المعدل لجميع الشركات المدرجة في السوق، وهو بطبيعة الحال ما انعكس على مكررات أرباح الشركات، وأيضا فإن مضاعف القيمة الدفترية لهذه الأسهم قد تراجع بعد هذه الانخفاضات، وقد تكون هذه الأرقام مضافا إليها معدلات النمو المتوقعة ومعدلات العوائد النقدية المتوقعة عن العام الحالي أحد عوامل إعادة التماسك إلى السوق السعودية من جديد، حيث إنَّ مواصلة الانخفاض ستُظهر أسهما جديدة تنخفض عن قيمها العادلة محققة عوائد نقدية عالية، وهو ما سينعكس على قرارات المستثمرين خلال الفترات القادمة, وسيؤثر على بناء محافظهم الاستثمارية أيضا, إذا ما أُخذ في الحسبان العوامل السابقة، يضاف إليها أيضا دخول عدد من الشركات المدرجة حيز الإنتاج التجاري.

القراءة الفنية

فنيا فإن السوق منذ مطلع الأسبوع الماضي انطلقت تداولاته إلى الأسفل متأثرا بالأداء السلبي والتقلبات التي شهدتها الأسواق العالمية خلال إجازة عطلة نهاية الأسبوع بسبب أزمة الديون اليونانية والمخاوف من اتساع هذه الأزمة لتشمل دولا عدة من منطقة اليورو الذي بدوره تراجع مسجلا أدنى مستوياته أمام الدولار خلال ما يزيد على 4 سنوات، وكانت هذه الأزمة العامل الرئيس على الأسواق العالمية، في الوقت الذي كان فيه السوق السعودي يفتقر إلى محفزات الاندفاع والتماسك لمخاوف المستثمرين لتأمين رؤوس أموالهم، وأيضا لاستيعاب السوق للنتائج المالية المعلنة أثر مضاعف على مجريات التداول، وكان السوق قد انخفض عن مستوى دعم قناته الصاعدة التي بناها، وكان يسير فيها منذ شهر يوليو من العام الماضي 2009؛ لينزلق السوق مواصلا انخفاضه يوم الاثنين ومسجلا أكبر نسبة تراجع للسوق بصورة أعادت إلى الأذهان موجات تصحيحية سابقة يوم الثلاثاء الماضي بعد أن تراجع السوق في جلسة واحدة بنسبة 6.75 % وبإغلاق أسهم أكثر من 25 شركة على النسبة الدنيا بما فيها الأسهم القيادية والمؤثرة في السوق, وقد صاحب هذا الانخفاض الكبير في ذلك اليوم تراجع قوي في الأسواق العالمية إثر الضغوط والمخاوف الاقتصادية السابقة وبعض التوترات السياسية التي توزعت بين الكوريتين وإيران والولايات المتحدة الأمريكية وروسيا، وكان لهذه التوترات السياسية أثرها على تداولات الأسواق العالمية التي ارتبطت بها السوق السعودية بدورها رغم الاتفاق على أن موجة التراجع تلك كانت أكبر من تأثيرات الأحداث نفسها، وهو ما يجعلنا في عودة جديدة نحو سيطرة الأفراد على السوق التي تشكّل ما يزيد على 90 % في مقابل السيطرة المؤسساتية. عاد الأسبوع الأربعاء الماضي بشيء من التعافي، إلا أنه من المبكر الآن الافتراض بأن السوق تمكن من عكس مساره الهابط الذي أصبح هو الرئيسي الآن بعد كسر القناة الصاعدة. ويشكل التماسك عند مناطق الدعم الأسبوع الحالي حدثا مهما وجوهريا لعودة الاتزان على المدى المتوسط؛ حيث يقل أول مستوى دعم أسبوعي داخل المنطقة عما بين 5.820 و5.760 نقطة، والانخفاض أدنى من هذا المستوى من شأنه دفع السوق إلى مستويات تقارب 5.500 نقطة.

ومن جهة أخرى، وفي حال استكمال موجة التعافي التي بدأت الأربعاء، فإنه من المتوقع أن يواجه السوق مستوى المقاومة الواقع بين 5.890 و 5.920 نقطة قبل محاولته العودة إلى أعلى من مستوى 6.000 نقطة, كما أن استمرار موجة الانتعاش هذه حتى منطقة 6.275 نقطة أمر محتمل، إلا أن الأهم أن تكون هناك عوامل دافعة للسوق عند هذه المرحلة؛ حتى لا تنتهي موجة التعافي عند هذه المستويات.

ثامر بن فهد السعيد