تحليل - وليد العبدالهادي

تحليل - وليد العبدالهادي

حرب إبادة يقودها الدولار ضد العملات الرئيسية، والهدف الوصول إلى نقطة التعادل السعرية، خصوصا مع اليورو والجنيه، حيث استخدم فيها مخالبه التي نمت بشكل مخيف، والجميع يتفق على أن هذا العام هو عام (الدولار)، والأسباب فنية وأساسية، والمستفيد الأكبر هو الناتج المحلي الأمريكي، والدول التي ربطت مصيرها بمصيره. أما اليابانيون فبسبب تحسن سوق العمل اتسعت عيونهم فرحا، والين هو المستفيد الأكبر مما يحدث في الصين، لكن خام نايمكس كان الضحية بسبب سياسات الكبح المالي له وارتفاع مخزونات النفط الأمريكية. ولمزيد من التفصيل دعونا نأخذ جولة اقتصادية نروي خلالها أحداث هذا الأسبوع لنعرف ماذا يدور خلف أهم العملات الأجنبية في العالم:

الدولار الأمريكي:

تماسك فوق مستوى 80.5 أمام سلة عملاته، وألحق خسائر فادحة بها باستثناء الين، لكن ثمة عزوما شرائية لافتة متمثلة في الذهب، لوحظت آخر الأسبوع، حيث وصل إلى 1.140 دولار للأونصة، ويستهدف فنيا مستوى 1.161 دولار للأونصة، أما النفط فقد أعلنت وكالة الطاقة الأمريكية نمو مخزوناتها إلى 4.1 مليون برميل للأسبوع الرابع على التوالي، وهي ترتفع، وهذا ما يضغط على خام نايمكس الذي عجز عن اقتلاع مستوى 80 دولارا للبرميل لمرات عدة، ويرجح ألا نرى قفزات سعرية إلا بعد أن تهدأ سياسات الكبح المالي في الصين.

الاستهلاك الشخصي لشهر يناير ينمو 0.5 % مقارنة بنمو سابق 0.2 % كدليل لصرامة المستهلك في صرف نقوده على المنتجات، لكن عموما يبدو إيجابيا. أما مؤشر ADP الذي يقيس التغير في الوظائف فيظهر تقلصا في فبراير للوظائف المفقودة إلى 20 ألف مقارنة بنحو 22 ألف وظيفة، وننتظر طلبات الإعانة ومبيعات المنازل وائتمان المستهلك قريبا؛ حيث يرجح أن تتحسن وفقا لتوقعات المراقبين هناك. أما الخدمة التي يسديها الدولار بأسعاره الحالية فيرجح أن يكون المستفيد الأكبر منها هو الناتج المحلي الإجمالي لأمريكا والدول التي ربطت مصيرها بمصير العملة الخضراء.

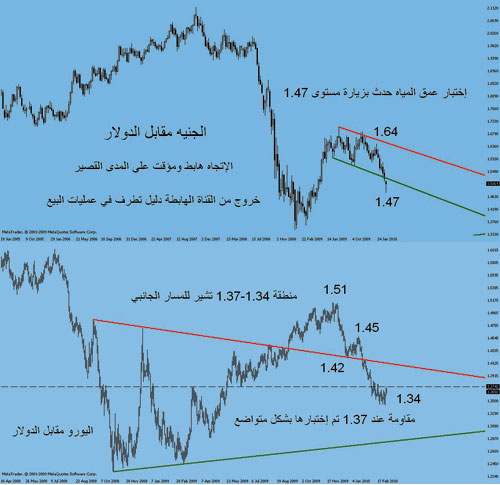

اليورو مقابل الدولار الأمريكي

شموع انفصالية ترجح أن المنطقة 1.34-1.36 قد تشهد حالة تهدئة قبل مواصلة الهبوط دون مستوى 1.30 مستقبلا، ولا يوجد على الحركة الأسبوعية ما يشير إلى نمط سلوكي بيعي أو شرائي، ولا تزال المخاطرة فيه عالية حتى الآن.

الجنيه الإسترليني مقابل الدولار الأمريكي:

كبَّد الدولار العملة الملكية خسائر فادحة، والهدف أن يكون مقابل كل جنيه إسترليني دولار واحد، ولوحظ تطرف في صفقات البيع خرج إثرها الزوج من قناته الهابطة إلى 1.47، ويرجح أن ينتقل إلى قناة هابطة أوسع نطاقا من الحالية، والهدف الأسبوع القادم 1.53 مؤقتاً.

الدولار الأمريكي مقابل الين الياباني:

الفشل في تجاوز المقاومة 91.3 أعاده إلى منطقة 88 في ظل محاولات شاقة لتحطيم الاتجاه الهابط، ويبدو أن الين يتمتع بشخصية قوية، أما الدولار فيرغب بشدة في نقطة التعادل، أما الحركة المتوقعة له فتشير إلى إمكانية التداول عند 90.5 مجدداً.

اليورو:

واردات ألمانيا ترتفع في يناير 1.7 % بسبب تحسُّن أداء المنتجين، ولاسيما أن مؤشر مديري المشتريات الصناعي تماسك بقوة عند مستوى 57.4 لشهر فبراير ومبيعات التجزئة للبلاد نفسها على المقياس السنوي تظهر ثباتاً مقلقاً، لكن مع نمو مؤشر مديري المشتريات للخدمات في فبراير إلى مستوى 58.4 تم إغلاق هذه الفجوة اقتصاديا، خصوصا أن التوقعات تشير إلى تثبيت الفائدة عند 1 %، لكن أهم ما يؤرق المستثمرين هناك هو عجز أوروبا حتى الآن عن دعم اليونان؛ ما أجبرها على الاعتماد على نفسها؛ حيث صرح رئيس الوزراء بحزمة من سياسات (شد الأحزمة) بفرض ضرائب على التبغ والكحول وغيرها من السلع، مع تخفيض في أجور الموظفين في القطاع العام، هذا عن اليونان، لكن ماذا عن البرتغال وإسبانيا وإيطاليا؟ وهي إشارة إلى أن تكون القارة الأضعف اقتصاديا في العالم. أما اليورو بأسعاره الحالية فيقدم خدمة ثمينة لنمو متوقع في صادرات المنطقة.

الجنيه الإسترليني:

مؤشر (hometrack) الذي يقيس أداء المنازل ارتفع في فبراير 0.3 % مقارنة بالشهر السابق 0.1 % بعد هبوط أسعار البيع الأخير، ويظهر ذلك عدم رغبة في بيع المزيد من المساكن، ومؤشر مديري المشتريات الصناعي في فبراير يقف عند مستوى 56.6، وحتى الآن المنتجون لا يعانون ضغوطا عالية في تكاليف الإنتاج، وإلا لرأينا عزوفا عن التصنيع. أما الموافقات على القروض العقارية لشهر يناير فتتراجع إلى 48.2 ألف طلب مقارنة بنحو 59 ألف طلب للشهر السابق انتظارا للمزيد من الهبوط في أسعار البناء والمساكن، لكن هذا لم يحدث وفقا للتقرير. أما العرض النقدي فهبط وفق قراءة الأشهر الأربعة الأخيرة إلى 0.4 % بسبب تراجع زخم سياسة التخفيف الكمي المتعلقة بخطة الإنقاذ، ومؤشر (nationwide) لثقة المستهلك في فبراير يقفز إلى 80 بعد تحركه من مستوى 73، ومع توقعات بتثبيت الفائدة عند 0,50 % يصبح الجنيه بأسعاره الحالية ووفقا للأرقام قد نال رضا الفريق الاقتصادي، وأصبح أكثر تحفيزا على عودة النمو في التبادل التجاري للبلاد.

الين:

الفرحة تعمُّ أرجاء طوكيو بسبب معدل البطالة الذي أظهر في يناير تراجعا إلى 4.9 % من معدل 5.1 % للقراءة السابقة استمراراً للعد التنازلي، وهو أدني مستوى له منذ 10 أشهر، والإنفاق الأسري يتراجع لشهر يناير 1.7 %، لكنه لا يزال ينمو شهريا، أما الإنفاق الرأسمالي للربع الرابع فقلص انكماشه إلى نسبة 17.3 % بعد انكماش أخير بنسبة 24.8 % بسبب نمو الصادرات الذي يعزى إلى شراء الصين للمنتجات اليابانية، ويبدو أن المتضرر الأكبر من ضغوط الحكومة الصينية على النمو هو الاقتصاد الياباني؛ لذا رأينا عمليات جني للأرباح استباقية نهاية الأسبوع في مؤشر نيكاي للأسهم اليابانية، وهذا بلا شك له تأثير عكسي إيجابي على الين في الأسبوع القادم خصوصا أمام الدولار.

* * *

(تم إعداد هذا التقرير منتصف جلسة الأسواق اليابانية يوم الخميس الساعة 4 صباحا بتوقيت جرينتش)

* محلل أسواق المال

waleed.alabdulhadi@gmail.com