تحليل - وليد العبدالهادي

تحليل - وليد العبدالهادي

جلسات الأسبوع الماضي:

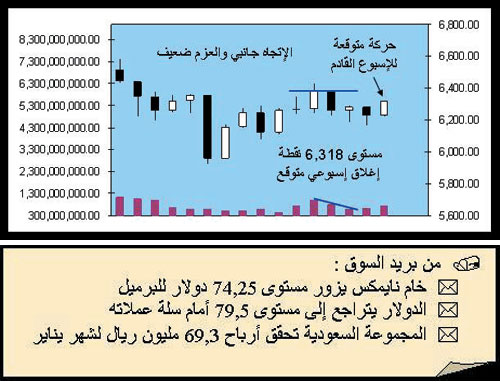

كما كان متوقعاً أغلق السوق تداولات الأسبوع عند 6.225 نقطة وهي مقاومة لكن أبرز مقاوماته كانت عند 6.255 نقطة حيث لم يستطع تخطيها بسبب استمرار عملية الغربلة في هذا الشهر، ونفس الأمر ينطبق على قطاع المصارف الذي فضل تجاره تأجيل اختراق مستوى 16.355 نقطة لجلسات قادمة، وبلغت تعاملات السوق 618 مليون سهم وهي إجمالي ما تم تداوله خلال الخمس جلسات الماضية وهي تفسر عزوما ضعيفة حيث لا يوجد من يرغب في تنشيط محافظه خصوصا (كبار المحافظ) من المستثمرين، أما بشأن الحركة الفنية أو بالأحرى اتجاه السوق لا يزال جانبي حتى الآن، ومن بريد السوق خلال الأسبوع وأبرز أخباره أفصحت المجموعة السعودية كما عودتنا عن النتائج المالية لأدائها في يناير الماضي حيث حققت أرباحا بقيمة 69.3 مليون ريال بنمو طفيف عن شهر ديسمبر الماضي لكن نمت بشكل كبير جدا مقارنة بيناير من 2009م الذي حققت فيه خسارة بقيمة 25 مليون سهم وهو مؤشر جيد لقياس مستوى النمو في سابك وبقية شركات القطاع البتروكيماوي، وعلى ذكر القطاع وصل بقوة خام نايمكس إلى 74.25 دولار للبرميل مع توقعات بتقليص أسعار المنتجين في بريطانيا انكماشها وتقليص متوقع لعجز الميزان التجاري الأمريكي ستظهر نتائجها الفعلية مساء الأربعاء، هذا ساهم في خفض الدولار إلى 79.5 أمام سلة عملاته وفيه إشارة إلى عودة شهية المخاطرة للأسواق.

جلسات الأسبوع القادم:

أهم ما يمكن متابعته هو أسواق النفط الأسبوع القادم حيث يتوقع صدور قرارات مشجعة لإنقاذ منطقة اليورو من المتعثرين حيث الآن يعقدون اجتماعا هاما للأسبوع القادم وقد يؤثر بشكل إيجابي على الأسواق خلال إجازة السوق السعودي، أما الحركة الفنية يتوقع أن لا تبتعد كثيرا عن سلوك الأسابيع الماضية القريبة، وبعد دمج حركة التداول لآخر 15 أسبوعا نرجح أن يغلق السوق بالقرب من 6.318 نقطة وبأحجام تداول تبلغ 718 مليون سهم وهي إجمالي الكميات المرصودة للأسبوع المقبل.