تحليل - وليد العبدالهادي

تحليل - وليد العبدالهادي

جلسة الأربعاء

تم إثبات التهم بشكل قطعي من النتائج المالية للبنوك حيث اتضح أن السعودي الهولندي كان أبرز المنكوبين من تعثر مجموعتي سعد والقصيبي بتراجع أرباحه السنوية 93% ، أما التهمة الأخرى والتي ثبتت تحليليا هو أن ساب كان أبرز المتضررين من تعثر دبي العالمية مقارنة بأشقائه حيث لوحظ تراجع أرباحه للربع الرابع 96% مقارنة بنفس الفترة من العام الماضي وهي الفترة التي ظهرت على السطح أزمة (دبي العالمية) خصوصا أن البنك معروف باستقطابه للاستثمار الأجنبي في أسواق المال لهذه المنطقة أيضا لفت الانتباه في أرقامه تماسك أداء محفظتي القروض والودائع التي هبطت (4.7% - 3.8%) على التوالي، أما النتيجة المذهلة التي تضع علامات استفهام كبيرة كانت من بنك البلاد حيث يعتبر من الناشئين حتى الآن لكن يبدو أنه مغامر بدرجة غير معقولة؛ حيث ارتفعت خسائره السنوية 198% مقارنة بالعام الماضي، وعلل البنك أن ذلك كان نتيجة تحفظه وأخذ مخصصات كبيرة مع نهاية العام، لكن للأسف هذا التحفظ جاء متأخرا، وأما بشأن بقية القطاعات كان أبرزها تماسك قطاع الاتصالات فوق 1.835 نقطة في الاتجاه الصاعد وتسجيل قمة سعرية جديدة لسهم سابك عند 88.75 ريالاً ، ولا يزال سهم المملكة يحقق قمما مضاربية وسعرية نتيجة الحمية الاقتصادية الناتجة من خفض رأس المال ، وبالنسبة للمؤشر العام نمت أحجام تداولاته60% عن الأسبوع الماضي معظمها كان بسبب المملكة القابضة مصحوبة ببيوع ذات عزم ضعيف إجمالا وبإغلاقه عند 6.262 نقطة يبقى السوق ضمن الاتجاه الصاعد وتعطيه مساحة جيدة للمناورة في الأيام القليلة القادمة.

جلسة السبت

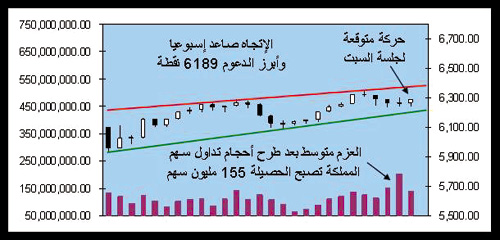

السوق ينتظر بشغف أرقام مصرف الراجحي وسابك أكبر الأسهم تأثيرا في حركة التداول والتي يتمنى معظم المتداولين أن تكون أرقامهما أكثر تعقلا، لذا يمكن أن يستمر الترقب مطلع الأسبوع خصوصا مع توقعات بارتفاع في مخزونات الطاقة الأمريكية 1.4 مليون برميل مما سيضغط قليلا على خام نايمكس عند مستوى80 دولاراً للبرميل خلال عطلة نهاية الأسبوع، أما بشأن حركة التداول للأسبوع المقبل يرجح أن يغلب عليها الشراء، وبدمج حركة التداول لآخر 26 جلسة يرجح أن يغلق السوق لهذا الأسبوع عند 6.291 نقطة والإغلاق الأسبوعي القادم عند 6.355 نقطة بقيادة كل من البتروكيماويات والاتصالات حيث لا تزال تتحرك في اتجاه صاعد وتبقى أبرز الدعوم للمؤشر العام عند 6189 نقطة مكان ارتطام خط الاتجاه الصاعد.