«الجزيرة»- وليد العبدالهادي

«الجزيرة»- وليد العبدالهادي

جلسة الأربعاء

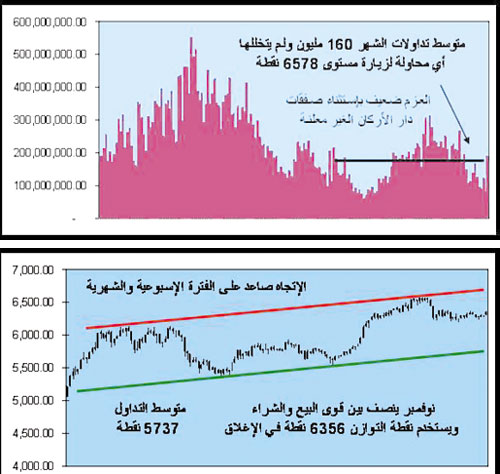

نبدأ بصفقات دار الأركان التي تمت بسعر قريب من إغلاق جلسة الأربعاء وحصيلة الكميات التي تم عقد المبادلة فيها خلال الثلاثة أيام الماضية تقترب من 100 مليون سهم وتمثل 9% من إجمالي الأسهم المصدرة ونذكر بأنه بعد رفع رأس المال مؤخراً أصبح بمقدورهم البيع وتشبه هذه الحالة ما حدث في موبايلي 2008م ويبدو أنها عملية هيكلة جديدة لكبار الملاك وطالما أنها قريبة من سعر السوق فهي تشير إلى الإيجابية ولكن بحاجة لمتابعة لصيقة لأخبار الشركة نهاية العام الحالي، ونعود للسوق الذي أنهى شهر السكون (نوفمبر) وبمساعدة من نقطة التوازن الفنية (6356 نقطة) لإجراء عملية تجميل لحركة التداول الأسبوعية والشهرية والتي لا يزال السوق فيها متمسكاً باتجاهه الصاعد لكن على مستوى الحركة اليومية لا يزال جانبياً، أما أحجام التداول فقد بلغت حصيلتها طوال الشهر بمتوسط 160 مليون سهم، وهذا هو سبب عدم إعادة اختبار القمة السابقة ولو لمرة واحدة (6578 نقطة)، ومن الإيجابيات التي حدثت هو إغلاق سهم الراجحي عند 77.25 ريالاً وهذا ما كنا نأمله بالأمس أما سابك فكلما ابتعد عن مستوى 80.5 ريال كلما كان ذلك من صالح السوق.

جلسات ما بعد العطلة

جلسات ما بعد عطلة العيد الأفضل متابعة حركة أسواق النفط لا سيما وأن انخفاض الدولار أمام الفرنك السويسري وتفوق الذهب عليه وترقب لأرقام الناتج المحلي في أمريكا وقرب فصل الشتاء وعوامل كثيرة كلها تدل على النفط في صعود وهذا طبعا يدعم حركة سابك وبالتالي المزيد من الأرقام الخضراء للسوق، والعامل الآخر المنسي والذي يرجح أن ينعش التداولات في ديسمبر هو قطاع المصارف خصوصا وأنه فنيا لا يعاني من مشاكل سوى تخطي مستوى (17500 نقطة) لكن هذا القطاع بحاجة إلى محفزات أو إفصاحات تحمل عنصر المفاجأة ويبقى شهر ديسمبر بعد العطلة شهر التعاملات النشطة تاريخياً.