تحليل - وليد العبدالهادي

تحليل - وليد العبدالهادي

جلسة الأمس:

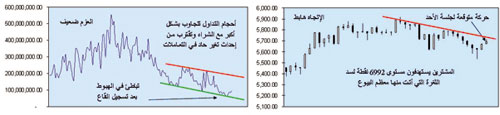

لم يطرأ تغير يذكر خلال إجازة نهاية الأسبوع حيث لا يزال الدولار مستقرا ولم يظهر تقرير وكالة الطاقة الأمريكية بأخبار سلبية حيث أعلن عن انخفاض في مستوى المخزون بقيمة 0.4 مليون برميل مما دعم قليلا من أسعار خامات النفط، لذلك نجد أن هذه الجلسة جاءت لتتنفس الصعداء بعد كبت لسبع جلسات، حيث أغلق المؤشر العام عند مستوى 5670 نقطة مع ارتفاع في أحجام التداول إلى مستوى 94.7 مليون سهم.. طبعا الاتجاه لا يزال هابطا كما هو موضح في الرسم البياني أما العزم أيضا لا يزال ضعيفا على الرغم من تجاوب أحجام التداول مع أي جلسة صعود أكثر من جلسات الهبوط إلا أنه دون متوسط التعاملات عند 249 مليون سهم، والأهم هو المحافظة على منطقة 5600 نقطة خلال ما تبقى من الشهر الكريم، وبالنسبة للأسهم القيادية الأبرز في هذه الجلسة (سهم سابك) الذي أكرم المؤشر العام بوصولها إلى مستوى 71 ريالا والإغلاق عند 70.5 ريال والتي كانت دعما قويا خلال الأيام القليلة الماضية، أما من حيث القطاعات اللافتة كان أبرزها من حيث تماسك الأسعار فقط هو قطاع المصارف والذي يشكل مستوى 14921 مشكلة في الجلسات القادمة كذلك قطاع الاتصالات يبدو في عناد في المحافظة على منطقته دون 1933 نقطة ولا يزال الحاجز النفسي ثقيلا على نفوس المتعاملين ويمنعهم عن عقد المزيد من صفقات الشراء والسبب الرئيسي في ذلك هو طول المدة التي قضاها القطاع دون منطقة 2000 نقطة.

جلسة اليوم

جلسة يوم الأحد يتوقع أن تكون هادئة ومنعزلة عن المؤثرات الخارجية وذلك لإغلاق معظم الأسواق العالمية، أما بشأن الحركة اليومية للمؤشر العام يوضح الرسم البياني آخر شمعة على اليمين الحركة المتوقعة لجلسة اليوم حيث يرجح أن تكون بقيادة المشترين معظم وقتها والإغلاق قريب من 5692 نقطة بعد اختبار مستوى 5711 نقطة وذلك بقيادة سهم الراجحي وسهم سابك والسبب هو محافظتهما على دعومها المهمة وهي على التوالي (65- 67) ريالا ولثقلهما على المؤشر العام، وإن حدث هذا السيناريو فالاتجاه لا يزال هابطا وبعزوم ضعيفة فهي مجرد عملية ارتداد أو ردة فعل للهبوط الأخير.