مع نهاية الأسبوع المقبل سيختلف التركيز على سوق المال فستختفي مقولة أغلق سوق الأسهم وتبدأ مرحلة جدية بالقول أغلق سوق المال السعودي بشقيه الأسهم والسندات.. وولن يتم التركيز ايضا على السيولة المتداولة في سوق الأسهم فقط، بل سيركز على السيولة المتداولة في سوقي الأسهم والسندات.. وإذا كنا نصف متداولي سوق الأسهم بأنهم يمتلكون المغامرة والاستثمار في ضوء قبول درجة عالية من المخاطرة، فإن متداولي سوق السندات لا يتوقع أن يكونوا كذلك.. بل يتوقع وجود فئات جديدة من المستثمرين ممن لا يرغبون في الاستثمار بالمخاطرة، بل يتطلعون إلى الحفاظ على رؤوس أموالهم حتى ولو من خلال كسب عوائد صغيرة ولكن ثابتة ومضمونة.

بعضهم الآن يراهن على أن سوق السندات سيفشل ولن يجد متداولين وأن الجميع لن يتخلوا عن الأرباح والمتعة التي يجدونها في الأرباح الكبيرة والمضاربات الشيقة في سوق الأسهم، إلا إن العديد من الدراسات أثبتت أن سوق الأسهم تسبب في أوضاع نفسية سيئة للعديد من المستثمرين، وأن كثيرا منهم خسر أكثر من مجرد رأس مال نتيجة المضاربات الشرسة والاستثمار ذو المخاطر العالية فضلا عن سوء الحالة النفسية.. ولكن من سيُفضل سوق السندات؟ وما هي طبيعة المستثمرين المحتملين فيه؟

المؤشر يستجيب لمحفز سعر النفط وانفراجة أزمة بعض الصناع..

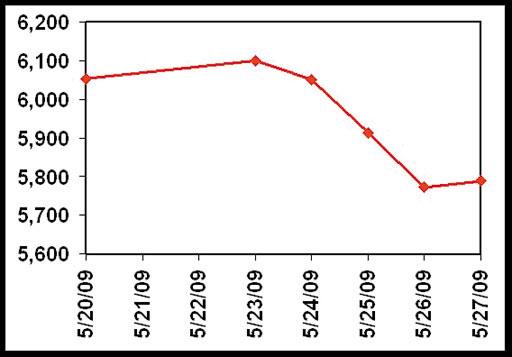

أغلق مؤشر السوق هذا الأسبوع عند 5941 نقطة خاسرا نحو 108 نقاط، نتيجة تمكنه من تعويض جزء من خسائره يومي السبت والاثنين في ضوء استجابته لمخاوف تجميد أموال بعض كبار الملاك في السوق (الذي يأتي في المرتبة السابعة من حيث حجم المساهمة الاستثمارية في السوق بقيمة تصل إلى 3 مليارات ريال تقريبا).. فضلا عن القلق من أن يمتد ذلك إلى مستثمرين آخرين.. وقد تمكن المؤشر من التماسك في نهاية الأسبوع والإغلاق الإيجابي ليربح يوم الأربعاء 59 نقطة، تفاعلا مع ملامسة أسعار النفط لمستوى 69 دولارا، فضلا عن الانفراجة النسبية في أزمة تجميد سيولة أحد كبار الملاك.

المؤشر.. بين حوافز الأطروحات الجديدة ومخاوف السوق الجديد..

بعضهم يعتبر الأطروحات عاملا سلبيا في التأثير على المؤشر، ولكن تجارب السوق تثبت أنها تحرك السوق إيجابا وخاصة عندما يكون حجمها ليس بالضخامة التي تثير مخاوف سحب السيولة.. إلا إن موطن الخوف يكمن في السوق الجديد ومدى وحدود تأثيره من خلال خلق كيان مواز ومنافس جديد للأسهم، يعرف السوق الجديد بسوق الصكوك والسندات، وهذا الكيان سيكون بمثابة اكتتابات جديدة ومفتوحة على الدوام.. فكيف سيكون تأثيرها؟

توقعات بدخول مستثمرين جدد إلى سوق المال في شكله السنداتي..

منذ الوهلة الأولى للإعلان عن فكرة السوق الجديد للصكوك والسندات بدت مخاوف متزايدة من متداولي سوق الأسهم من أن يؤثر السوق الجديد سلبا على سحب جزء هام من السيولة المتداولة في سوق الأسهم وتحويلها إلى سوق السندات الجديد.. إلا إن الواقع العملي يؤكد أن هذه المخاوف غير صحيحة نتيجة للعديد من الاعتبارات أولها الاعتبار الشرعي ونظرة الكثير من المستثمرين بريبة للسوق الجديد من حيث فوائده الثابتة، ثانيا فإن السوق الجديد لا يتوقع أن يشهد حركة تداول نشطة نتيجة لضيق عدد السندات والصكوك المصدرة والمتداولة فيه، وقد يستمر هذا الوضع لفترة من الزمن حتى تعتاد الشركات على فلسفة إصدار الصكوك.. ثالثا إن مستثمري السوق المحلي اعتادوا على التطلع لأرباح عالية ومتزايدة وكثير منهم لن يجذبه العائد الثابت الذي تقرره الصكوك والسندات.. لذلك، فخلال الأعوام الثلاثة المقبلة لا يتوقع أن يكون هناك تأثير حقيقي لسوق السندات على سحب سيولة هامة من سوق الأسهم.. بل إن سوق السندات يتوقع أن يجذب شرائح جديدة من المستثمرين من ذوي الظروف الخاصة ممن يمتلكون سيولة نقدية ويرغبون في الحصول على عوائد مضمونة عليها مع الحفاظ على أصل رأس المال.. وعليه، فإن القلق من سحب سيولة الأسهم إلى السندات قد لا يكون في محله، لأن السوق الجديد سيجذب في حقيقته مستثمرين جددا يدخلون السوق لأول مرة، ربما بعضهم كان يفضل شكل الودائع الآجلة وربما بعضهم كان يفضل الاحتفاظ بالسيولة حتى ولو بتحمل نسبة من التراجع في قيمتها حتى لا يخسر منها شيئا.

أطروحات جديدة في الطريق إلى السوق..ببناء سجل الأوامر:

أعلنت هيئة السوق عن خطتها لطرح عدد 6 شركات جديدة للاكتتاب العام خلال الشهور الأربعة المقبلة يصل عدد الأسهم المطروحة للاكتتاب فيها إلى حوالي 282.7 مليون سهم، وبقيمة إجمالية تصل في حدها الأدنى إلى حوالي 2.8 مليار ريال، إلا إن هذه القيمة يتوقع أن تزيد قليلا عن هذا الرقم لأنه من المخطط طرح شركتين منها (أنابيب الصلب والمواساة الطبية) من خلال إتمام عملية بناء سجل الأوامر، أي أن هيئة السوق تعود من جديد للموافقة على هذا النظام الذي يخصص جزءا من الطرح للصناديق الاستثمارية والأشخاص المرخص لهم.. ومن المعروف أن هذا النظام يمكن الشركات المطروحة من الحصول على سعر أعلى من القيمة الاسمية للسهم، وهذا يأتي رغم حالة القلق من قيمة علاوة الإصدار في بعض الأطروحات السابقة، وعملية بناء سجل الأوامر، له تأثيرات متعددة أبرزها زيادة حدة التنافس على أسهم قد لا يحدث عليها هذا التنافس إذا طرحت بدون بناء سجل الأوامر، فضلا عن زيادة حدة المضاربة على هذه الأسهم عند إدراجها بالسوق. وكل ذلك يصب في طريق تداولها بسعر أعلى مما تستحق.

لا مخاوف على السيولة من الأطروحات الجديدة..

بعضهم يسعى لإثارة مخاوف المتداولين من أن الأطروحات الجديدة ستسحب جزءا من السيولة وأنها في النهاية ستؤثر سلبا على حركة التداول في السوق، إلا إن الواقع يثبت عكس ذلك، فالسوق في كثير من الحالات يزداد انتعاشا بسبب هذه الأطروحات وما تحققه من أرباح أولية عند الإدراج، وخاصة لكثير من شرائح المتداولين الذين أصبحوا غير قادرين على تحقيق أي أرباح في ضوء اضطراب المؤشر.

د. حسن الشقطي

محلل اقتصادي