* د. حسن الشقطي *

أغلق مؤشر السوق هذا الأسبوع على ارتفاع ملحوظ رابحاً 165.87 نقطة بعد أسبوع سار خلاله في مسار صاعد طفيف. ورغم حالة الاخضرار التي شهدها المؤشر خلال كامل أيام التداول هذا الأسبوع، إلا أن حالة من الملل أو الركود أصابت المتداولين قادت إلى انحدار السيولة المتداولة شيئاً فشيئاً بعد ارتفاعها في بداية الأسبوع، حتى وصلت إلى مستوى 9.4 مليار ريال يوم الأربعاء. وقد شهد السوق هذا الأسبوع عنصرين محفزين، تمثل الأول في صدور أحد التقارير الاقتصادية التي أشارت إلى أن السعر العادل لسهم الاتصالات هو 80 ريالاً، وتمثل العنصر الثاني في عودة الاستقرار بعد انتهاء اكتتاب كيان.

وقد أثير هذا الأسبوع جدل واسع حول حالة التباين في أداء أسهم السوق، فعلى الرغم من خروج معظم القطاعات رابحة هذا الأسبوع، إلا أن أداء هذه الأسهم على مدى الثلاثة شهور الأخيرة جاء مغايراً تماماً للأداء الأسبوعي القصير، حيث برزت خسائر كبيرة لكافة القطاعات الاستثمارية في السوق باستثناء الصناعة، الأمر الذي يثير جدلاً حول هل لا يزال التصحيح سارياً؟ وهل يمكن أن يكون هناك تصحيح رغم اخضرار المؤشر؟ وما هو دور سابك في ذلك؟ وأخيراً، أيهما أكثر جاذبية مستقبلاً... الأسهم الأعلى تصحيحا أم التي لم تصحح كثيراً؟

السوق يربح 2.23% في ظل اخضرار تام:

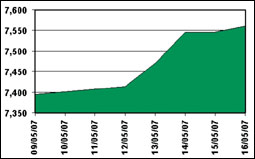

سار المؤشر هذا الأسبوع في نطاق تذبذبي ضيق يكاد يشكل خطا أفقياً، فكل يوم يبدأ ويدخل المؤشر في تذبذب ما بين نطاق هبوط 0.5% وصعود حتى 1%. ورغم التذبذب اليومي، إلا أن الإغلاق كان روتينياً في وصوله ولو في الدقائق الأخيرة إلى مستوى الإيجابية ليربح ما بين 0.5% إلى 1%.ففي اليوم الأول ربح المؤشر 0.26%، ثم ربح في اليوم الثاني 0.77%، ثم 1.01%، ثم 0.01%، ثم يوم الأربعاء ربح 0.18%.

وقد أبدى المؤشر تماسكاً قوياً لدرجة أنه أغلق على عدم تغير عندما ربح أقل من نقطة يوم الثلاثاء الماضي. الأمر الذي يوضح أنه كان هناك حرص على الإغلاق الإيجابي خلال كامل أيام هذا الأسبوع، ولكن مع الحرص أيضا على عدم إعطاء صعود بأعلى من 1%، بل حتى ال1% لم يتكرر الصعود بها سوى مرة واحدة. وبالفعل نجحت خطة الصناع في الحفاظ على إغلاقاً إيجابياً، ولكن في أضيق حدود المكاسب، بشكل لم يربح معه المؤشر خلال خمسة أيام من الاخضرار سوى 166 نقطة أو ما يعادل 2.23%، أي أنه ربح يوميا متوسط 33 نقطة فقط.

المسار الأفقي للمؤشر ما بين الرفض والقبول:

لا يزال هناك جدلا حول هل هذا المسار الأفقي الضيق هل هو إيجابيا أم سلبياً للمؤشر.

فالمسار الأفقي إيجابي لأنه ساعد المؤشر على تأسيس قاعدة جديدة قوية في المنطقة 7200 حتى 7600 نقطة، مما عزز ثقة المتداولون في هذه المنطقة وبالتالي قلل من مخاوف الانحدار لمستويات أدنى. ولكن في نفس الوقت هناك من يثير أن عدم استجابة المؤشر للمحفزات المتوالية، التي آخرها محفز الاتصالات منذ يومين، يضفي سلبية لهذا المسار الأفقي الذي يقيد حركة المؤشر لفترة زمنية ثم قد يعاود الهبوط بعدها.

وليس أدل على ذلك من بقاء المؤشر وتأسيسه لقاع (قيل حينها إنه قوي جدا) ما بين 10 إلى 11 ألفاً وظل متماسكا فيه لأكثر من 6 شهور، ثم سقط لمستويات أدنى بلا مبرر معروف سوى أنه لا يزال في مساره التصحيحي.

رغم الاخضرار الأسبوعي التام... تدنى حجم السيولة المتداولة:

رغم تماسك المؤشر في ظل نطاق ضيق ما بين 7311 إلى 7609 نقطة، إلا أن حجم السيولة المتداولة لم تبدى الإيجابية الموازية لهذا التماسك، فحجم السيولة الأسبوعية لم يتخط نحو 61.1 مليار ريال، أي بمتوسط يومي 12.2 مليار ريال، وهو مستوى دون المستوى الذي يعزز الثقة في السوق بحيث يحميه ضد التراجع الذي لا يزال يمثل هاجس كل متداول.

ولكن إذا كانت السيولة دون المستوى المطلوب، فكيف تمكن المؤشر من التماسك في مسار صعودي طفيف خلال كامل أيام تداول الأسبوع؟

سابك ثم الاتصالات

بداية لا يخفى أن حالة تماسك وتأسيس المؤشر في المنطقة من 7200 حتى 7600 ناجمة إجمالا عن الصمود القوي لسهم سابك. فسهم سابك منذ 25 مارس من هذا العام (عندما انحدر المؤشر من نقطة 8620 نقطة) وهو يعمل كداعم رئيسي للمؤشر ضد أي قوى ضغط للنزول به عن 7200 نقطة تقريبا. أي أن سابك تتحرك في سياق الحفاظ على المؤشر ما بين دعم 7200 ومقاومة 7600 فقط.

وقد اتضح جلياً أن دعم سابك يتوقف عندما يكون هناك محفز لأي قيادي آخر، فعندما حانت الفرصة لانطلاق سهم الاتصالات في ضوء محفز الثلاثاء في ظل صدور تقرير متخصص يشير إلى أن السعر العادل لسهم الاتصالات هو 80 ريالاً، هنا توقف دعم سابك تاركا المجال للاتصالات لأخذ زمام القيادة. وبالفعل تحركت الاتصالات في سياق ربح 3.5% في اليوم الأول ثم ربح بنسبة 4.7% في اليوم الثاني. مما أدى إلى إغلاق إيجابي للمؤشر في اليومين.

القطاعات الأعلى تصحيحاً خلال الأشهر الثلاثة الأخيرة:

يوضح الجدول (2) أن قطاعي البنوك والاتصالات هما القطاعان الأعلى هبوطا خلال الثلاثة شهور الأخيرة، حيث تراجع قطاع البنوك بنسبة 16.6%، في حين تراجعت الاتصالات بنسبة 16.3%. تلاهما قطاعا التأمين والأسمنت اللذان تراجعا بنسب 11.36% و10.6%، ثم قطاع الكهرباء الذي تراجع بنسبة 9.6%.

ولعل هذه القطاعات هي القطاعات الاستثمارية الرئيسية في السوق باستثناء قطاع الصناعة الذي شهد ارتفاعا بنسبة 7.24% نتيجة ارتفاع سابك بنسبة 8.9%. أي أن كافة القطاعات الاستثمارية الرئيسية في السوق تراجعت بنسب ليست صغيرة.

في المقابل ارتفع قطاعي الزراعة والخدمات بنسب 15.45% و10.99% على التوالي خلال نفس الفترة. والأمر المستغرب هنا أنه رغم هذه النسب الكبيرة التي تراجعت بها قطاعات الاستثمار في السوق، فإن المؤشر لم يتراجع سوى بنسبة 5.9%، وذلك نتيجة موازنة القطاع الصناعي بقيادة سابك للهبوط الكبير في كامل استثماريات السوق.

أي أن صمود سابك منع انحدار المؤشر في ظل الانحدار الكبير للقياديات الأخرى.

البنوك هي الأعلى تصحيحا والأعلى جاذبية مستقبلاً:

يتحدث كثير من المحللين بأن مستقبل البنوك قد لا يكون جيداً مثل سابق عهدها خلال عام 2005 حتى الربع الثاني من 2006، ويعولون على عدة عوامل من أهمها خسارة البنوك لعمولات الوساطة البنكية في ظل النظام القديم، وأيضا خسارة البنوك لصناديق الاستثمار، فضلا عن فرض مؤسسة النقد العديد من القيود على التسهيلات التي تقدمها البنوك للمستثمرين. بينما يؤكد آخرون أن البنوك ربما تكون قد تكيفت مع الوضع الجديد بشكل يجعلها أكثر قوة مستقبلاً. فبداية هي الآن لا تزال تسيطر على الوساطة البنكية من خلال الشركات التي انبثقت عنها، وبالتالي فعليا هي لم تخسر قطاع الوساطة، بل ستظل هي المحتكر أو المستحوذ الحقيقي على هذا السوق، وبخاصة في عدم مقدرة الوسطاء الجدد المستقلين على منافستها في ضوء الإمكانيات المالية الهائلة للبنوك.

كما أن هذه الشركات التي توالدت عن البنوك ستدير أيضا صناديق الاستثمار القديمة للبنوك، وبالتالي هي لم تخسر الصناديق، بل ستظل تسيطر عليها وتديرها ولكن بشكل غير مباشر.

ومن جانب ثالث، فإن البنوك في ظل خسائر المستثمرين في السوق، وضعف معدلات السيولة الحاضرة لديهم، ستلعب دور الحقن للمستثمرين لتسهيل الاكتتاب في معظم الأطروحات الجديدة، بما سيحقق لها عوائد كبيرة في حالة رد هذه التسهيلات، أو سيمكنها من استحقاق أسهم الإصدار الأولي في حالة عدم مقدرة المستثمرين على ردها.

أي أن البنوك في ظل التصحيح القاسي الذي تمر به الآن، وفي ظل استمرار استحواذها على سوقي الوساطة والصناديق، يتوقع أن تبدأ من جديد في بناء أوضاع استثمارية تتناسب والظروف الحالية.

أخطاء التحليلات قصيرة المدى:

من أكثر الأخطاء التي تقع فيها كثير من التحليلات في سوق الأسهم، هي التركيز على نظرة يومية قصيرة المدى وبناء استنتاجات في سياقها، دونما النظر في ربط هذا الأداء اليومي بمداه الأسبوعي أو الشهري أو الأطول لفترات سابقة. لدرجة أنك تجد يومياً تحليلات تختلف اختلافات جوهرية، اليوم صعود وغدا هبوط، واليوم تفاؤل تام وقبله تشاؤم كامل.

أكثر من ذلك، فإن غالبية المحللين في السوق لا ينظرون للأبعاد المتكاملة للسوق، ولكن يركزون في تحليلاتهم دائما على بعد واحد فقط ربما يكون هو البعد المثار في هذا الوقت.

فحتى الآن لا يوجد بالسوق تقارير متخصصة ومتكاملة لأداء السوق. فعلى سبيل المثال، السوق مقبل بلاشك على تجزئة جديدة، ومقبل أيضا على مزيد من الانفتاح ربما بالسماح للأجانب في الخارج بالتداول، فالمسألة عامل وقت، ومقبل أيضا على إمكانية السماح بطرح الشركات الأجنبية فيه، وغيرها.

ومع ذلك، لا يوجد أي تقارير تسعى لتحليل أو التنبؤ بالأوضاع المستقبلية للسوق.. فلا يوجد أي مستثمر في السوق على دراية أو حتى لدية توقعات تقريبية الآن لكيف سيكون شكل السوق في عام 2008 ولا كم سيكون عدد شركاته ولا كم سيكون عدد الأسهم المدرجة فيه ولا كم ستكون قيمته السوقية ولا كم ستكون أسعار القياديات فيه... لذلك، فالقرارات الاستثمارية لا تزال تتخذ عشوائيا في ظل غياب الرؤية بعيدة المدى للسوق...

التحليل الفني ما بين التباهي والتحايل والتضليل

التحليل الفني أصبح يركز على روعة التحليل والإثباتات والإقناعات دونما الارتكاز على قاعدة سليمة فتشابه أو افتراض مسارات مماثلة لحركة المؤشر في سنوات أو فترات ماضية يبدو ضربا من الخيال في السوق المحلي. لأن السوق لا يزال يمر بفترة تصحيح ولم تحدث تصحيحات مشابهة في الماضي لكي تدلنا على كيفية وطريقة استجابة السوق والمتداولين للتصحيح الحالي في الحاضر. وبالتالي فلا يوجد ما يمكن إسقاطه من الماضي لتوقع الحاضر أو المستقبل.

ومع ذلك، فيصر كثير من المحللين الفنيين ممن يمتلكون المهارة الأكروباتية على رسم وتصميم أشكال تبدو منطقية وذات إقناعية، ويبنون عليها تكهنات لا يمكن وصفها سوى بالخداعية، إما لأنهم غير عالمين بأخطائها أو لمكر يمكرونه بتسيير صغار المضاربين في توجهات غير عادية، يجنون هم أنفسهم من ورائها أرباحا معلومة، وبخاصة أن أولئك يعتمدون على تحريك قطعان تجمعية في أسهم يحددونها.

بالتحديد، فإن مصداقية التحليل الفني تعتمد على توافر افتراضات خاصة في السوق، من أهمها افتراض حرية العرض والطلب، وافتراض أن التاريخ يعيد نفسه، وافتراض عدم وجود احتكار، وافتراض عدم وجود مقدرة لعدد أو جمع معين من المضاربين في تحريك المؤشر وغيرها من الافتراضات التي يشير الكثيرون الآن أنها ضعيفة الوجود في السوق المحلي الآن.

(*) محلل اقتصادي ومالي

Hassan14369@hotmail.com