تحليل: وليد العبدالهادي

تحليل: وليد العبدالهادي

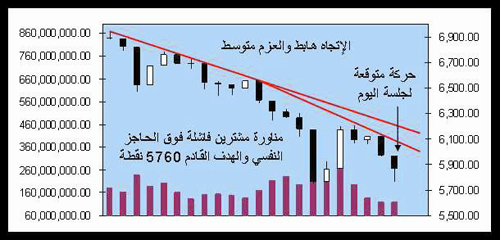

جلسة الأمس:

تم التنويه في تقرير مصرفي سابق صدر في الملحق الأسبوعي حول مستقبل كبرى البنوك الأوروبية بعد أزمة التعثر السيادي في منطقة اليورو ذكرنا فيه أن مصارف عملاقة تتحرك في طريق الإفلاس وهو نفس الطريق الذي سلكه (ليمان برذرز) والدليل تحذير المركزي الأوروبي في الأمس من أصول قد تتعثر بقيمة 195 مليار يورو والقارة أصبحت تحت رحمة (بند المخصصات) كما لوحظ في الربعين الأخيرين تراجع مخيف في سوق الإقراض بعد ذلك سمعنا عن بنوك أفلست في إسبانيا وأخرى على طريق الاندماج أما في الأمس صدر خبر من المركزي الأوروبي مفاده أن الإقراض بالنسبة للشركات تراجع 2.6% في آخر قراءة والتفاصيل نذكرها لاحقا في تقرير أسواق العملات الأجنبية، كما أن أحد مؤشرات الصناعة الصينية أظهر تراجعاً، طبعاً المؤشر العام قسراً استجاب لذلك لأنها تؤثر على الطلب العالمي النفط الذي هبط بنسبة 2% لخام نايمكس مما دفع بسابك إلى مستوى 86.25 ريالاً استكمالاً للاتجاه الهابط أما شركات المضاربة لا نزال كل يوم نرى من يتسلق قائمة الأكثر ارتفاعاً والأكثر انخفاضاً، وبإغلاق السوق عند 5966 نقطة يستمر الاتجاه هابطاً والعزم متوسط حيث بلغت التعاملات 119 مليون سهم والمخاطرة عالية هذه الأيام.

جلسة اليوم:

بما أن الاتجاه هابط والعواطف جياشة ولا يوجد ما يستدعي لرصد أهداف عليا أو دنيا بعيدة والسوق في منطقة ضبابية أغشت حتى كبار رؤساء الحكومات حول مستقبل الاقتصاد العالمي إذن من الحكمة التعامل مع السوق بنظرة قصيرة الأمد لا تتجاوز (جلستين) حيث الأجواء الحالية لا يتمكن منها سوى المحترفين وذوي السيولة الاحتياطية، وبعد دمج حركة التداول لآخر 22 جلسة يرجح أن يغلق السوق عند 5862 نقطة داخل نمط بيعي.