بخسارة 50 نقطة أنهى سوق الأسهم أسبوعه الأخير، رغم أنه قد أنهى شهر إبريل على ربح بمعدل 67 نقطة، لتصل أرباحه منذ بداية العام إلى 696 نقطة.. هذا هو التحليل المعتاد الذي يتوصل إليه ما يزيد عن (50) محللاً من المحللين الاقتصاديين والماليين، بجانب المحللين ذوي الهويات المتنوعة (الشامل).. إلا أن ذلك غير كاف ولا يعبر عن حقيقة ما يحدث بالسوق، ولا يتيح القدر الكافي من التفسير الذي يُمكن المتداولين من بناء قرارات صحيحة للمستقبل.. فسوق الأسهم بات يعج بالتحليلات من هنا وهناك، ولكنه في نفس الوقت أصبح أكثر افتقارا للبحوث والدراسات العلمية.. فإذا دققنا بالصحف والمجلات المتخصصة وغير المتخصصة خلال الشهور الأربعة الأخيرة قد لا نجد بحثاً واحداً يحلل واقع السوق أو مستقبله، في حين سوف نجد عشرات التحليلات الإعلامية اليومية غير المسؤولة.. فكيف ولماذا التجاهل العلمي لقضايا سوق الأسهم رغم الأهمية الكبرى التي يمثلها السوق لملايين الأفراد ومئات الشركات؟.

شح الأبحاث المحكمة عن سوق الأسهم

يوجد بالبحث العلمي أمر هام، يعرف بتحكيم البحوث، وهذا التحكيم كفيل بتوفير الثقة فيما يكتب، ويتيح هذا التحكيم للقارئ المصداقية، لأنه يضمن له بأن ما ذكر بالبحث قد روجع من أطراف أخرى بسرية وحيادية تامة للتدقيق ومراجعة ما جاء في هذا البحث، فضلاً عن قبول نتائجه علمياً.. وهنا تتوافر المسؤولية التامة للباحث وللمحكمين عما جاء بالبحث.. ولذلك، فإن البحوث العلمية المحكمة تعتبر مصادر موثوقة للحصول على المعلومات وبناء القرارات الصحيحة.. إذا طبقنا هذا الأمر على سوق الأسهم، فسوف نكتشف فقر وندرة البحوث المحكمة، والتي حتى إن وجدت، فإنها عادة تكون قديمة وغير محدثة وتبنى على تحليل لفترات ماضية.. لذلك، يفتقر سوق الأسهم إلى الأبحاث الآنية التي تساير واقع السوق بشكل سنوي أو نصف أو ربع سنوي.. ولا يوجد سبب لذلك سوى عدم وجود الجهة التي تدعم التوجهات البحثية بالسوق.. فعلى سبيل المثال توجد عشرات الأبحاث التي تصدر كل حين وآخر عن تحليل قضايا القطاع الخاص، ليس لشيء سوى لأنه توجد العديد من الجهات التي تدعمها، مثل الغرف ومجلس الغرف والأبحاث المدعومة بالجامعات بكراسي البحث وغيرها.

مصادر التحليل غير المسؤولة بالسوق.. القنوات والصحف والمنتديات

على النقيض من القطاع الخاص الذي يدعم أبحاثه بشتى الطرق، فإنه لا يوجد طريق أمام المتداولين في سوق الأسهم سوى الاعتماد على القنوات والصحف والمنتديات في استقصاء التحليلات المرتبطة بسوق الأسهم.. ويوجد بالسوق حوالي (5) قنوات فضائية تهتم بالسوق المحلي ويصدر عنها يوميا حوالي (15) تحليل يومي.. كما توجد حوالي (7) صحف ويصدر عنها (7) تحليلات يومية، فضلاً عن مئات المحللين بالمنتديات (يقدمون تحليلات يومية).. وللأسف فإن كثير من هذه التحليلات تعتبر غير مسؤولة، فكلٌّ يدلو بدلوه بدون وجود محكم يراجع أو يصحح.. لذلك، فإن الخروج الإعلامي على قناة فضائية مثلاً أصبح أسهل من شرب الماء، لأنه يَسهل على أي محلل أي يقول ويحلل ويفسر بما يحلو له، وفي النهاية فإنها حرية الرأي التي لا يصح أن يحاسب عليها أحد.. وحتى الصحف أيضاً، فإنها من باب حرية الرأي تتيح للمحللين وغير المحللين الإدلاء بآرائهم.. إن المتضرر الوحيد من كل ذلك، هو ملايين المتداولين الذين يأخذون بهذه التحليلات العشوائية.

قضايا ومشكلات السوق

التي تحتاج للبحث

سوق الأسهم رغم إصلاحاته لا يزال العنصر الوحيد الأكثر تأثيراً فيه هو الشائعات، أو تسرب المعلومات، والأخيرة أكثر وأقوى تأثيراً من الأولى لأن الأولى مفتعلة، في حين أن الثانية حقيقية.. والبعض يعتقد أن هذين العنصرين هما أساس حركة التداول سواء شئنا أو لم نشأ.. إلا أن ذلك ليس صحيحاً، فالصحيح أنه لا يوجد غير هذين العنصرين متاحين لكي يحدث تأثيره.. فوجود الدراسات القطاعية أو الدراسات العلمية على الشركات المتداولة لا يزال يعتبر أمراً نادراً جداً، وحتى إن وجدت فإنها تكون دراسات دبلوماسية تتحاشى عداوة هذه الشركات، وبالتالي فإن نتائجها تكون أقرب إلى النتائج السياسية التي تقوم على التقارب والسلام مع إدارات هذه الشركات.. فكثير من المحللين الموثوق بهم بالسوق يتحدثون عن عدم الثقة في التقييمات المالية التي تصدر عن أسعار أسهم الشركات والتي تصدرها شركات مالية مستقلة، ليس لشيء سوى لأن هذه التقارير تكون مدارة ولها أغراض أخرى تبتعد عن أغراض الحياد العلمي.. بدليل نادراً ما سمعنا عن تقييم مالي يعطي سعراً عادلاً يقل كثيراً عن السعر السوقي حتى في أصعب الفترات التي يمر بهذا السوق أو الشركة محل التقييم.. ولكن ما هو أهم، أن القضايا والصعوبات الحقيقية التي يمر بها السوق لا يتعرض لها أحد بالبحث، فهذه الدراسات قد توضح أموراً تسهل على المتداولين بناء قراراتهم.. ولنذكر مثلاً قضايا نسبة الخسائر إلى رؤوس أموال الشركات، وتوقعاتها خلال الفترة المقبلة، توقعات الطلب على المنتجات البتروكيماوية، توقعات الطلب على الأسهم في ضوء الانفتاح الكامل للأجانب، الارتباط الحقيقي لسوق الأسهم بالبورصات العالمية، وما هي البورصات المؤثرة بالفعل، ما هو تأثير تحول السوق لبورصة مالية حقيقية ومنظمة، ما هو حدود دور الصناديق الحكومية في سوق الأسهم وسبل التعاطي الأمثل مع السوق في ضوء وجودها، ما هو تأثير التغير في قائمة المؤسسين (كبار الملاك) على كل سهم، دراسة سلوك الأسهم الأعلى نشاطاً، دراسة سلوك القطاع التأميني مثلاً، دراسة سلوك سابك (دراسة حقيقية دقيقة)، دراسة سلوك المصارف، دراسة التأثير الحقيقي للأزمة المالية على المصارف (النظر في تقدير حجم الخسائر الحقيقية)، دراسة الاكتتابات المتوقعة للشركات الكبرى مثل البنك الأهلى والخطوط وأرامكو مثلاً وغيرها.

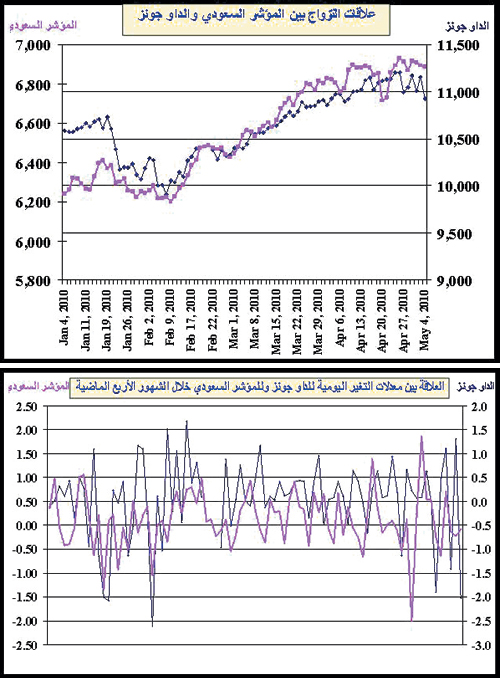

الداو جونز.. أحد أهم مؤثرات السوق (نتائج أولية)

أحد القضايا التي تحتاج إلى بحث دقيق، هي البورصات التي تقود وتؤثر على السوق السعودي، وعلى رأسها مؤشر الداو جونز (بالطبع نحتاج إلى دراسة بقية البورصات، فقد نكتشف أن هناك بورصات أكثر تأثيراً).. فلو أخذنا الفترة من أول العام وحتى الرابع من مايو الحالي، لاكتشفنا وجود تزاوج ملفت للنظر بين المؤشر السعودي وبين مؤشر الداو جونز، بالطبع هذا التزاوج ليس عشوائياً، وإنما هو نوع من المسايرة بين المؤشرين.. ويمكن بسهولة ملاحظة أن المؤشر السعودي يقتفي أثر الداو بشكل واضح، وتوجد بينهما فترة إبطاء تقدر بيوم واحد، بمعنى أن كل تغير للداو (موجب أو سالب) يؤثر في المؤشر السعودي بنفس الاتجاه في اليوم التالي.. كما أن حدوث أي تغير سلبي ليومين متتاليين بالداو جونز ربما يحدث تأثيراً سلبياً أكثر حدة بالسوق السعودي في اليوم الثالث.. بالطبع فإن الأمر يتطلب مزيداً من الوقت لتقصي التأثير بين المؤشر، ولكي يكون التحليل أكثر مصداقية، يجب أخذ فترة زمنية أطول تصل إلى عدة سنوات لكي تكون النتائج أكثر دقة.

انضباط حركة المؤشر.. هل استقرار ذاتي أم بتدخل؟

أيضاً من القضايا الهامة التي تحتاج إلى بحث وتقصي تحليل سلوك مؤشر السوق السعودي، ومصادر تحديد حركته.. فمن الملاحظ مثلاً خلال الشهور الأربعة الأخيرة أن معدلات تغير المؤشر بدأت تنحصر كثيراً، فأعلى نسب لمعدلات التغير اليومية جاءت (2.01%) و(1.87%).. وبلغ متوسط نسب معدلات التغير اليومية خلال الشهور الأربعة (من يناير حتى 4 إبريل 2010) حوالي (0.12%).. أي أن حركة المؤشر كانت مستقرة تماماً، فلا يوجد خروج عن نطاق الـ 2% صعوداً وهبوطاً.. بل من الواضح أن حركة المؤشر خلال غالبية أيام هذه الشهور الأربعة كانت لا تتخطى 1% صعوداً أو هبوطاً.. ولكن السؤال الأكثر أهمية.. ما هي مصادر هذا الانضباط؟ هل هو انضباط ذاتي حسب التحركات العشوائية للمتداولين أم هناك من يدير المؤشر ويحافظ عليه داخل هذا النطاق المحدد بكل دقة؟ إنها تساؤلات تحتاج إلى بحث وتقصي بشكل علمي ومسؤول.. إن السؤال الهام الآن: من يفترض أن يقوم بهذا الدور البحثي؟ وأين هيئة السوق من ذلك؟ وأين الجمعيات العلمية وجمعيات حقوق المتداولين والمستهلكين عموماً؟ وماذا تنتظر؟ ولماذا الجامعات لا تهتم ببحث قضايا سوق الأسهم مثلما تهتم ببحث قضايا القطاع الخاص مثلاً؟ ولماذا لا يهتم أعضاء هيئة التدريس ببحث قضايا سوق الأسهم؟.

د. حسن أمين الشقطي